Im letzten Artikel zur Gewinnstabilität ging es darum, wie wahrscheinlich es ist, dass sich die Stabilität der Gewinne von Jahrzehnt zu Jahrzeht verändert. Auch heute geht es um diese Veränderung, aber ich untersuche die Frage, in wie weit sich große von kleinen Unternehmen unterscheiden.

Letzte Woche hatte ich eine Artikelserie zur Untersuchung der Gewinnstabilität von Unternehmen angekündigt. Heute folgt nun der erste Teil der Auswertung. Und zwar habe ich untersucht, wie wahrscheinlich es ist, dass sich die Gewinnstabilität eines Unternehmens von einem zum nächsten Jahrzehnt verändert.

Was kann da schon schiefgehen, wenn man Unternehmen mit 10 Jahren sehr stabiler Gewinnentwicklung kauft (vorrausgesetzt zum richtigen Preis)? Wie wahrscheinlich ist es denn, dass Unternehmen mit lange Zeit stabilen Erträgen sich plötzlich völlig unerwartet entwickeln? Das hat mich genauer interessiert.

Herausgekommen ist eine Untersuchung, wie gut man in der Vergangenheit von einer stabilen Ertragshistorie auf weiterhin stabile Erträge schließen konnte. Sicherlich für jeden fundamental orientierten Investor äußerst interessant.

I think the real way that brands happen is if you make good products. And then people look at that product and say “well ok, if that company can make that product than maybe other things that the company makes may also be good”. And that’s what brand is. It’s really simple. (Elon Musk)

Ist ein gutes Produkt also der Schlüssel zu einer erfolgreichen Marke? Da ist was dran, aber ganz so einfach ist es bei genauerem Hinsehen dann doch nicht.

Was der Unterschied zwischen Investition und Spekulation ist, darüber wurde schon des öfteren von diversen Autoren geschrieben. Ziel dieses Artikels soll es jetzt weniger sein, diesen Unterschied noch einmal durchzukauen. Vielmehr werde ich auf einige Beispiele eingehen, über die ich in letzter Zeit nachgedacht habe und welche Schlussfolgerungen ich daraus ziehe. Denn konkrete Beispiele finde ich meist hilfreicher, als abstrakte Definitionen.

Wie stark sollte man sein Depot diversifizieren? Welchen Anteil sollte man in eine bestimmte Aktie investieren? Das Kelly-Kriterium bietet dafür eine mathematisch begründbare Antwort.

In diesem Artikel gehe ich auf die Anwendung des Kelly-Kriteriums ein, aber auch auf seine Schwächen.

Es gibt eine ganze Menge Börsenweisheiten. Kaum eine davon ist die einzig wahre und unumstößliche Wahrheit. Aber die meisten beschreiben doch kurz und knapp einige Verhaltensregeln, die in vielen Situationen hilfreich sein können.

Auf der anderen Seite gibt es allerdings auch einige Börsenregeln, denen ich absolut nicht zustimme und deren befolgen ich für absolut ungeeignet halte, um an der Börse erfolgreich zu sein. Diese möchte ich im heutigen Artikel vorstellen und erklären, warum ich diese nicht für sinnvoll halte.

In meinen Artikeln nutze ich bei der Bewertung von Aktien öfter den Begriff Net Current Asset Value. Neben dem KBV und dem KGV ist das Verhältnis von Kurs und Net Current Asset Value die Kennzahl, die ich mir am häufigsten ansehe, um mir eine Meinung darüber zu bilden, ob eine Aktie billig oder teuer ist.

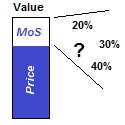

Am Anfang meiner Value-Investing-Zeit habe ich mich immer gefragt, welche Margin of Safety man anstreben sollte. 25%, lieber 40% oder gar 50%? Eine Antwort darauf habe ich nie gefunden, heute ist mir auch klar warum. Einfach weil es darauf keine einfache und eindeutige Antwort gibt. Trotzdem habe ich für mich eine einigermaßen zufriedenstellende Antwort gefunden, auch wenn diese vielleicht etwas anders ausfällt als erwartet.

Sich für oder gegen den Kauf einer Aktie zu entscheiden, ist schon schwer genug. Fast noch schwerer wird es aber, wenn man eine Aktie besitzt. Wann soll man sie wieder verkaufen? Wann ist der richtige Zeitpunkt gekommen?

Über diese Frage hat sich bestimmt schon jeder Anleger öfter den Kopf zerbrochen. Ich natürlich auch. Also schreibe ich mal, wie ich darüber denke.