Der Online-Reifenhändler Delticom hat mir schon immer gut gefallen. Solide Bilanz, sehr fokussiertes Geschäftsmodell, Marktführerschaft, astronomische Eigenkapitalrenditen und riesige Wachstumsraten.

Das einzige was mich von einem Kauf abgehalten hat, war die sehr teure Bewertung. Manchmal kann eine hohe Bewertung im Verhältnis zum Jahresüberschuss durchaus gerechtfertigt sein, wenn in Zukunft von einer starken Steigerung ohne dass dafür viel investiert werden muss ausgegangen werden kann. Aber ich zahle ungern zu viel für erhofftes Wachstum, denn so etwas zu prognostizieren ist schwer. Und wenn die hohen Erwartungen dann nicht erfüllt werden, fällt der Kurs meist ins Bodenlose.

sterbender Schwan oder Champion in einer kurzzeitigen Schwächephase?

Und genau das ist bei Delticom nun passiert. Von seinem Hoch Anfang 2012 ist der Kurs der Aktie um über 50% abgestürzt. Das hat auch seine Gründe, denn 2012 lief bisher weniger gut. In den ersten 9 Monaten gingen die Umsätze im Vergleich zum Vorjahreszeitraum leicht zurück und die Gewinne sanken auf 11,7 Mio. € nach 19 Mio. € in der Vorjahresperiode.

Derzeit wird die Aktie auf Basis des Gewinns 2011 für ein KGV von rund 11 gehandelt. Das ist verdammt billig für den extrem profitablen Wachstumsstar Delticom – wenn das Wachstum und die Margen hoch bleiben. Wenn Delticom ein sterbender Schwan ist, dann ist auch ein KGV von 11 noch teuer. Was ist Delticom denn nun, sterbender Schwan oder Champion in einer kurzzeitigen Schwächephase?

Wo steht Delticom in 10 Jahren?

Ich möchte euch jetzt nicht mit einer Analyse der Quartalszahlen langweilen. Die sahen eben nicht ganz so gut aus, wer mehr Details wissen will, sollte im letzten Quartalsbericht nachlesen. Was sagt uns der Quartalsbericht über den Wert der Delticom-Aktie? Nichts, außer dass es bei Delticom nicht immer bergauf geht. Aber das hätte man auch vor den letzten schlechteren Quartalen wissen sollen, leider vergisst man das bei einem profitablen Wachstumsunternehmen leicht mal und schreibt die letzten Jahre gedanklich bis in die Unendlichkeit fort.

Viel wichtiger als die Analyse der letzten Quartalszahlen finde ich die Frage: wo steht Delticom in 10 Jahren? Wenn man darüber eine ungefähre Aussage machen könnte, kann man den Wert der Delticom-Aktie zumindest ganz grob abschätzen.

Einflussfaktoren auf den zukünftigen Gewinn von Delticom

Wie hoch wird der Jahresüberschuss von Delticom in 10 Jahren sein? Um der Antwort darauf näher zu kommen, sollte man sich fragen, welche Faktoren einen Einfluss auf den Gewinn von Delticom haben.

1. Anzahl der gefahrenen Autokilometer

Ja, einen großen Einfluss auf den Gewinn von Delticom hat erstmal der Gesamtumsatz der mit Reifen gemacht wird. Und dieser korreliert langfristig vor allem mit der Zahl der gefahrenen Autokilometer. Geht man davon aus, dass Europa weiterhin der Hauptmarkt von Delticom bleibt, stellt sich also die Frage, wie viel die Europäer in Zukunft Auto fahren.

Die Anzahl der gefahrenen Autokilometer in Deutschland war in den letzten 10 Jahren weitestgehend konstant. Wenn die Spritpreise weiter steigen, würde ich ein Sinken in Zukunft nicht ausschließen. Dass dieser Effekt übermäßig stark sein wird, kann ich mir allerdings kaum vorstellen. Ich denke schon, dass das Auto in Europa auch in den nächsten Jahrzehnten das dominierende Verkehrsmittel sein wird. Ob mit Verbrennungsmotor- oder Elektroantrieb spielt für Delticom keine Rolle.

2. Anteil der Online-Reifenkäufer

Wie viele der Reifen die von Autofahrern ersetzt werden müssen (im Markt für Erstbereifung von Neufahrzeugen ist Delticom nicht aktiv) werden denn in Zukunft online gekauft werden?

Noch ist dieser Anteil recht gering, laut Schätzungen von Delticom wurden 2011 europaweit ca. 6% der Reifen an Endverbraucher online verkauft.

Laut einer ADAC-Studie denken 19% darüber nach, ihre Reifen online zu kaufen.

Welche Vorteile hat es überhaupt, Reifen online zu kaufen? Natürlich werden von den Onlinehändlern günstigere Preise versprochen und meistens stimmt das auch. Ich würde das aber garnicht als einzigen Vorteil sehen. Fast genauso wichtig ist vermutlich die Möglichkeit, sich in Ruhe umzuschauen, sich zu informieren und aus einem großen Angebot wählen zu können. Genau das kann der stationäre Reifenfachhandel oder Werkstätten nur bedingt bieten. Den Nachteil des Onlinehandels, dass die meisten Kunden ihre Reifen nicht selbst montieren möchten, wird dadurch gelöst, dass mit Werkstätten kooperiert wird, zu denen die Reifen direkt geschickt werden und die diese dann montieren.

Eines glaube ich allerdings bei Reifen nicht: dass der Onlinehandel den stationären Handel nahezu komplett verdrängen wird, wie das z.B. bei Büchern der Fall ist. Ich könnte mir langfristig durchaus einen Onlineanteil von 20 oder 30% vorstellen. Aber zu optimistisch dass der Anteil deutlich höhere Werte erreichen könnte wäre ich nicht. Aber immerhin: das wäre bei gleichbleibendem Gesamtreifenabsatz eine Steigerung um das 3 bis 5-fache!

Der Online-Reifenmarkt wächst definitiv rasant und ich denke man kann mit ziemlicher Sicherheit sagen, dass er in 10 Jahren ein mehrfaches der aktuellen Größe erreicht haben wird.

3. Anteil Delticoms am Online-Reifenmarkt

Derzeit ist Delticom mit einem Marktanteil von 80% im Online-Reifenhandel in Europa mit Abstand der größte Anbieter.

Wird das in Zukunft so bleiben? Ich denke die Chancen stehen nicht schlecht, dass Delticom auch weiterhin einen großen Marktanteil haben wird. Es hat sich oft gezeigt, dass der größte Anbieter in einem Markt ohne großartige Markendifferenzierung auch in Zukunft seine Marktstellung behaupten kann. Ich traue Delticom zu, dass sie das auch schaffen können. Das Management kommuniziert sehr klare Ziele, was Grundvorraussetzung für den Erfolg ist. Mir ist kein Unternehmen bekannt, welches ohne einfache, klare Ziele erfolgreich geworden ist.

Eines sollte allerdings auch klar sein: Delticom hat durchaus auch Konkurrenten. Und auch wenn Delticom eine dominierende Marktstellung innehat, werden diese ihr Stück vom Kuchen abhaben wollen. Ob der Marktanteil von Delticom bei 80% bleibt, steht in den Sternen. Mit der Prognose, dass der Marktanteil von Delticom am Online-Reifenmarkt in Europa auch in den nächsten Jahren über 50% bleibt, fühle ich mich relativ sicher. Weiter würde ich mich aber nicht aus dem Fenster lehnen wollen. Ich würde sogar soweit gehen zu sagen, dass es unwahrscheinlich ist, dass der Marktanteil von Delticom auf dem aktuellen Niveau bleibt.

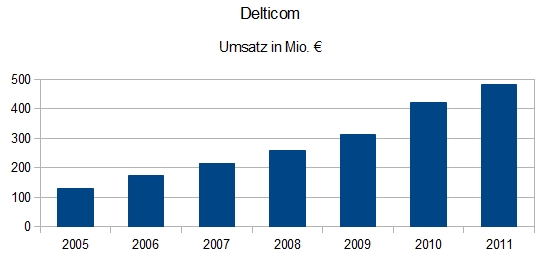

Selbst wenn der Marktanteil sinkt, sollten die Umsätze von Delticom durch den rasant wachsenden Online-Reifenmarkt aber deutlich steigen. Das Umsatzwachstum der letzten Jahre (s.u.) könnte also durchaus weitergehen, wenn auch sicher prozentual schwächer.

4. Umsatzrendite

Bisher sieht also alles relativ positiv aus. Gleichbleibender bis leicht sinkender Reifenabsatz, vermutlich rasant wachsender Anteil des Onlinegeschäftes und vermutlich etwas sinkender Marktanteil von Delticomm am Onlinemarkt. Alles zusammengenommen bin ich mir ziemlich sicher, dass da auch noch in Zukunft ein stetiges Umsatzwachstum für Delticom drin ist.

Aber was bringen einem Umsätze? Gewinne sind leider das was zählt. Wichtig ist also auch noch, wie viel Gewinn pro Euro Umsatz für Delticom übrigbleibt.

Hier sehen wir mal die EBIT-Marge von Delticom 2005 – 2011 und der ersten 9 Monate 2012.

Welche EBIT-Margen wird Delticom in Zukunft erzielen? Keine Ahnung. Aber ich grenze mal ein, welche Margen ich mir ziemlich sicher vorstellen könnte.

Ich bin mir ziemlich sicher, dass Delticom in Zukunft – nicht zwangsläufig jedes Jahr aber im Mittel über mehrere Jahre – eine positive EBIT-Marge erzielen wird. Solange Delticom es schafft die Kosten gering zu halten und durch Skaleneffekte wenige Prozent geringere Einkaufskosten erreichen kann als Konkurrenten, werden sie es auch schaffen Gewinne zu erzielen.

Und wie hoch werden die Margen nun sein? Vielleicht kann Delticom mit steigender Größe seine Kosten noch stärker senken und seine EBIT-Margen noch weiter steigern? Nun, das halte ich für extrem unwahrscheinlich. Ich halte es sogar für sehr unwahrscheinlich, dass Delticom EBIT-Margen von 10% oder darüber in Zukunft noch allzu oft erzielen kann.

Man sollte nicht vergessen, dass zunehmend immer mehr Konkurrenten auf den Markt drängen. Auch wenn Delticom weiterhin mit Abstand der größte Anbieter ist und die Konkurrenz vermutlich deutlich weniger profitabel ist: das verstärkt auf alle Fälle den Druck auf die Preise. Ich glaube zwar nicht, dass alle Kunden grundsätzlich beim billigsten Anbieter kaufen, aber sehr preissensibel sollte die Kundschaft schon sein. Ich kaufe z.B. alles mögliche bei Amazon: nicht weil sie immer das günstigste Angebot haben, aber weil ich weiß dass meist alles reibungslos funktioniert, ich es gewohnt bin dort zu kaufen und weil Amazon meist einer der günstigsten Anbieter ist. Insofern glaube ich nicht, dass Delticom immer das günstigste Angebot haben muss um erfolgreich zu sein, aber sehr günstig sein müssen sie schon. Und ob EBIT-Margen von 10% da machbar sind wenn die Konkurrenz immer stärker wird, wage ich zu bezweifeln. Eine zukünftige EBIT-Marge von 6 oder 7% anzunehmen halte ich schon für relativ optimistisch.

Wie viel ist Delticom nun wert?

Jetzt die große Frage, wie viel ist die Delticom-Aktie wert und ist sie zum aktuellen Preis als günstig einzustufen?

Um diese Frage zu beantworten müsste man eine Prognose für europaweiten Reifenabsatz, Anteil des Onlinegeschäftes, Delticoms Marktanteil daran und die Margen von Delticom abgeben. Je nachdem was man da annimmt, kann man sich Delticom billig oder teuer rechnen.

Ich habe dazu mal eine kleine Excel-Tabelle entworfen in die man seine Prognosen für Delticom in 10 Jahren eingeben kann. Damit wird dann der Jahresüberschuss in 10 Jahren ausgerechnet, die Dividenden abgeschätzt sowie der Verkaufserlös der Aktien in 10 Jahren. Beide Werte werden dann addiert und daraus eine Rendite p.a. bei einer 10-jährigen Investition berechnet.

Dieser einfache Überschlag ist zwar nicht so genau wie eine DCF-Rechnung, aber das Problem dürfte wohl eher die Ungenauigkeit der Schätzungen sein. Da jetzt mit dem DCF-Verfahren ranzugehen bringt denke ich keinen großen Mehrwert.

Excel-Tool Delticom zum Download: delticom-prognose.xls

Ich habe in die Tabelle schonmal zwei mögliche Szenarien eingetragen. Die erste würde ich als relativ pessimistisch bezeichnen, keinesfalls jedoch als Worst-Case-Szenario. Mit dieser kommt man auf eine Rendite von -3,3% p.a. für die nächsten 10 Jahre. Insgesamt also auf einen Verlust von fast 30%.

Das zweite Szenario würde ich als vorsichtig optimistisch bezeichnen. Dieses Szenario ergibt eine Rendite von 20,8% p.a.

Welches Szenario ist das wahrscheinlichste? Ich habe leider keine Ahnung. Und solange das so ist, gehe ich lieber davon aus, dass das pessimistische Szenario das wahrscheinlichste ist.

Man könnte übrigens auch mal den aktuellen Aktienkurs in der Tabelle so weit nach unten anpassen, dass auch für das pessimistische Szenario eine passable Rendite herauskommt.

Um dann eine Rendite von mindestens 7% p.a. zu erreichen, dürfte man für Delticom höchstens 12€ zahlen. Das ist noch sehr weit weg vom aktuellen Kurs… (34€)

Fazit

Dass eine Aktie stark gefallen ist, heißt leider nicht, dass sie nicht noch weiter fallen kann. Delticom ist mit 34€ nicht günstig, nur weil sie mal bei 80€ standen.

Damit will ich nicht sagen, dass Delticom aktuell zu teuer ist. Aber ich sehe für mich erstmal keine Fakten die es mir sehr sicher erscheinen lassen, dass Delticom zum aktuellen Kurs wirklich günstig ist.

Ich würde Delticom sehr gerne kaufen. Vor dem Schreiben dieses Artikels war ich tatsächlich kurz davor. Aber so wie ich es jetzt sehe, brauche ich vor einem Einstieg entweder eine bessere Prognose (und ich bin nicht sehr optimistisch dass ich dazu in der Lage sein werde) oder niedrigere Kurse. Warten wir mal ab was passiert…

- Die besten Investmentbücher

- Aktien finden mit ValueStockScreener.com

- Bewertung von Unternehmen (DCF oder DDM?)

- Welche Risikoprämie bei der Aktienbewertung?

- Aktienanalysen

- unterbewertete Aktien finden