Die Wurzeln der Halloren Schokoladenfabrik gehen bis in das Jahr 1804 zurück. Sie ist damit Deutschlands älteste Schokoladenfabrik.

Bekannt ist das Unternehmen vor allem im Osten Deutschlands für die Hallorenkugeln.

Die Marktkapitalisierung der Halloren Schokoladenfabrik AG beträgt nur rund 25 Mio. €. Ein Small-Cap (oder eher schon Micro-Cap?) mit einem einfachen Geschäftsmodell. Das musste ich mir natürlich mal genauer ansehen. Lohnt sich ein Investment in die Aktie der Halloren Schokoladenfabrik?

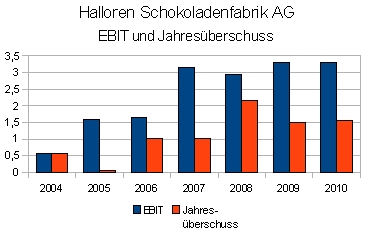

Umsatz- und Ertragsentwicklung von Halloren

Die Umsatzentwicklung der Halloren Schokoladenfabrik sieht sehr gut aus: seit 2004 wurden die Umsätze fast verdreifacht. Ein Teil der Steigerung stammt allerdings aus der 2008 übernommenen Delitzscher Schokoladenfabrik, welche 2010 einen Umsatz von 23 Mio. € erwirtschaftete.

Auch das Ergebnis vor Zinsen und Steuern (EBIT) und den Jahresüberschuss konnte Halloren steigern. So richtig stetig wie die Umsätze ist die Steigerung jedoch nicht. Aber immerhin: ein Verlust wurde (auf alle Fälle seit 2004) nicht erwirtschaftet.

Profitabilität der Halloren Schokoladenfabrik

Schauen wir uns zunächst die EBIT-Margen an, also wie viel vom Umsatz prozentual vor Zahlungen an die Kapitalgeber und Steuern übrigbleibt und die Eigenkapitalrendite, also die Verzinsung der Eigenkapitalgeber, an.

Die EBIT-Marge sieht mit einem schwankenden Wert zwischen 5 und 8%, bis auf zwei Ausrutscher nach oben und unten, ganz in Ordnung aus.

Ähnlich sieht es auch mit der Eigenkapitalrendite aus. 8 bis knapp über 10% sind schon in Ordnung wenn auch nicht berauschend. Der Wert von über 30% des Jahres 2006 ist leider mehr dem geringen Eigenkapital als dem hohen Gewinn geschuldet. Mit dem Börsengang 2007 erreichte das Eigenkapital dann wieder normalere Werte.

Bilanzstruktur der Halloren Schokoladenfabrik

Jetzt schauen wir mal auf die Bilanz von Halloren, um zu sehen, welche Vermögenswerte vorhanden sind und wie diese finanziert sind.

die Vermögenswerte

Die Vermögenswerte der Halloren Schololadenfabrik stellen sich Ende 2010 im Wesentlichen wie folgt dar:

21,8 Mio. € Sachanlagen

8,7 Mio. € Vorräte

13,7 Mio. € Forderungen aus Lieferungen und Leistungen

13,3 Mio. € sonstige Vermögensgegenstände

4,4 Mio. € Flüssige Mittel

Die sonstigen Vermögensgegenstände, welche im Geschäftsbericht nicht weiter aufgeschlüsselt sind, enthalten übrigens vor allem stille Beteiligungen und darüber hinaus Finanzanlagen, wie eine Anfrage bei Halloren ergab.

die Finanzierung – hohe Finanzschulden

Kommen wir nun zum meiner Meinung nach größten Schwachpunkt von Halloren. Der Passivseite der Bilanz. Neben 17,4 Mio. € Eigenkapital ist Halloren mit 39,1 Mio. € Anleihen und Verbindlichkeiten gegenüber Kreditinstituten finanziert. Selbst wenn man davon Cash und sonstige Vermögensgegenstände abzieht, bleibt ein Betrag übrig, der höher ist als das Eigenkapital. Desweiteren wurde in einer Pressemitteilung am 30.11. mitgeteilt, dass die niederländische Steenland Chocolate BV übernommen wurde. Die Nettofinanzverschuldung wird das kaum verbessern.

So eine hohe Verschuldung mag meistens kein Problem sein. Aber ich habe bei meinen Investments gerne eine hohe Sicherheit. Und eine hohe Verschuldung kann eben schnell mal zum Problem werden, wenn ein Unternehmen zwischenzeitlich schwierige Zeiten überstehen muss.

Weiterhin lässt die hohe Verschuldung die Eigenkapitalrendite eher noch schlechter aussehen. Denn mit hoher Fremdkapitalfinanzierung lässt diese sich natürlich aufbessern, unter Erhöhung des Risikos versteht sich.

Was ich in so einem Fall immer gerne mache ist, mal so zu tun, als ob neues Eigenkapital aufgenommen werden würde mit welchem die Schulden zurückgezahlt werden. Wie hätten dann Jahresüberschuss und Eigenkapitalrendite 2010 ausgesehen?

Das EBIT wäre dann gleich dem Ergebnis vor Steuern. Davon 30% Steuern abgezogen hätte einen Jahresüberschuss von 2,3 Mio. € ergeben. Das Eigenkapital, wenn man flüssige Mittel und sonstige Vermögenswerte nutzt, um Finanzschulden zu tilgen und für den Rest der Finanzschulden neues Eigenkapital zur Tilgung aufgenommen hätte, würde 38,8 Mio. € betragen. Daraus hätte sich dann eine Eigenkapitalrendite von mageren 6% ergeben.

aktuelle Bewertung

Zum Schluss noch ein kurzer Blick auf die Bewertung.

Zieht man Geschäfts- und Firmenwerte (0,8 Mio. €) vom Eigenkapital ab, ergibt sich ein “Kurs-Buchwert-Verhältnis”:http://simple-value-investing.de/blog/kurs-gewinn-kurs-buchwert-verhaeltnis-was-ist-wichtiger von 1,5.

Das Kurs-Gewinn-Verhältnis beträgt 16 (auf Basis des Gewinns 2010).

Für mich sieht das eher teuer aus, insbesondere im Hinblick auf die hohe Verschuldung. Zum aktuellen Preis sehe ich in Halloren erstmal kein allzu verlockendes Investment, es sei denn man geht von einer deutlich steigenden Profitabilität in Zukunft aus. Dafür sehe ich aber zunächst keine überzeugenden Hinweise. Auch wenn der Aktienkurs deutlich fallen würde und den Preis günstig erscheinen lassen würde, wäre ich aber vorsichtig. Ist die Verschuldung vielleicht zu hoch, um Halloren als sicheres und prognostizierbares Investment ansehen zu können? Wird Halloren langfristig profitabel sein? Ich kann diese Fragen für mich noch nicht zufriedenstellend beantworten. Dies sind aber Fragen, denen bei einer Bewertung der Aktie eine entscheidende Bedeutung zukommt.

Aber auf meiner Watchlist bleibt Halloren in jedem Fall, denn Unternehmen mit “langweiligem” Geschäftsmodell und einfachen Produkten eignen sich eben grundsätzlich . Gut möglich, dass es irgendwann mal eine Situation gibt, in der ich einen Kauf von Halloren-Aktien in Erwägung ziehen würde.

- Die besten Investmentbücher

- Aktien finden mit ValueStockScreener.com

- Bewertung von Unternehmen (DCF oder DDM?)

- Welche Risikoprämie bei der Aktienbewertung?

- Aktienanalysen

- unterbewertete Aktien finden