Heute stelle ich euch mal ein extrem kleines börsennotiertes Unternehmen vor: die CCP AG. Insgesamt sind 750.000 Aktien im Umlauf, das ergibt zu aktuellen Kursen eine Marktkapitalisierung von unter 2 Mio. €.

CCP steht für Cherry-Chili-Pepper. Hauptprodukt des Unternehmens sind Kirschpaprika, die aus Südafrika importiert werden. Weitere Produkte sind südafrikanische Minikürbisse, Antipasti, Feinkost im Glas, mexikanische Jalapeños und südamerikanische Caricas. Aber Bilder sagen mehr als tausend Worte:

Von Links nach Rechts: Antipasti – Kirschpaprikas – Minikürbisse (Fotos: CCP AG)

Und das wars auch schon. Und gerade das gefällt mir: das Geschäftsmodell ist ziemlich einfach und übersichtlich.

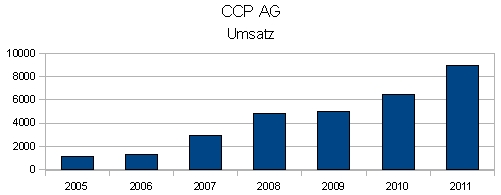

Wichtig ist aber natürlich auch der wirtschaftliche Erfolg eines Unternehmens. Die CCP AG ist noch ein relativ junges Unternehmen, die Gründung erfolgte im Dezember 2004, der Börsengang im Jahr 2007. Schauen wir uns mal an, wie sich die wichtigsten Werte entwickelt haben, jeweils in tausend €:

Wie man sieht, konnten die Umsätze in den letzten Jahren rasant gesteigert werden. Wie lange kann dieses Wachstum so weitergehen? Schwer zu sagen. CCP ist auf einem recht kleinen Nischenmarkt aktiv. Wie groß dieser Markt ist oder werden könnte, wäre interessant.

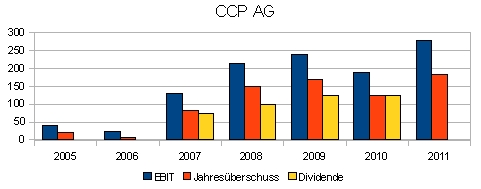

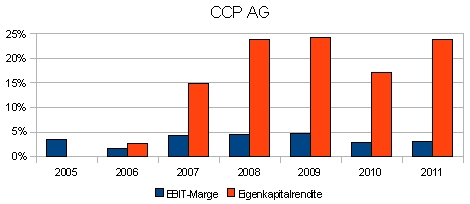

Nun sind Umsätze zwar schön, aber aus Eigentümersicht sind Gewinne wesentlich schöner. Auch diese konnten regelmäßig erwirtschaftet werden. Mit EBIT-Margen unterhalb von 5% sind die Margen verhältnismäßig gering. Vor dem Hintergrund, dass CCP ein reiner Importeur ist, dessen Materialaufwandsquote nahe 90% liegt, ist das aber völlig in Ordnung.

Wichtig ist ja auch vor allem, wie effektiv das Kapital eingesetzt wird. Die Eigenkapitalrenditen liegen seit dem Börsengang bei rund 20%. Und diese hohen Renditen kommen nicht durch übermäßigen Fremdkapitaleinsatz zustande: Die flüssigen Mittel überstiegen Ende 2010 die Finanzverbindlichkeiten.

Dieses Jahr wurde nun zur weiteren Wachstumsfinanzierung eine Kapitalerhöhung durchgeführt. Die Anzahl der Aktien hat sich dabei von 500k auf 750k erhöht. Das Eigenkapital sollte damit schätzungsweise bei etwa 1,3 Mio. € liegen. So ganz gefällt mir das ehrlich gesagt nicht. Nicht die Kapitalerhöhung an sich, sondern die Tatsache, dass in den Vorjahren ein Großteil des Jahresüberschusses als Dividende ausgeschüttet wurde. Aus steuerlicher Sicht für Privatanleger wäre es definitiv besser gewesen, keine oder weniger Dividenden auszuschütten, und auf die Kapitalerhöhung zu verzichten. Auf der anderen Seite ist solche Kritik als Aussenstehender immer sehr einfach. Es ist vermutlich nicht so leicht vorherzusehen, wie groß der Kapitalbedarf in der Zukunft sein wird. Cash zu horten, weil man ihn vielleicht mal brauchen könnte, ist für die Aktionäre auch nicht gerade von Vorteil.

Zumindest hoffe ich, dass dieses Jahr keine Dividende ausgeschüttet wird, das wäre auf alle Fälle konsequent…

Bewertung

So weit so gut. Nun aber zur wichtigsten Frage: was ist die CCP AG wert? Nehmen wir mal an, CCP erreicht dieses Jahr wieder einen etwas höheren Umsatz, sagen wir 10 Mio. €. Als EBIT-Marge nehmen wir mal 4% an. Fremdkapitalzinsen sollten nach der Kapitalerhöhung kaum noch anfallen, also EBIT = EBT. Nach 30% Steuern macht das einen Jahresüberschuss, nennen wir es aktuelle Ertragskraft, von 280 t€.

Könnte das realistisch sein? Im Durchschnitt der letzten 6 Jahre betrug der Jahresüberschuss 118 t€, allerdings bei deutlich geringeren Umsätzen.

Wie sieht es mit der Konkurrenzsituation aus? CCP agiert auf einem sehr kleinen Nischenmarkt. Vielleicht hält das potentielle Konkurrenten eine Weile ab, weil der Markt zu klein ist. Aber langfristig gesehen: was kann CCP besser als andere? Bieten Lieferanten- und Kundenbeziehungen zumindest einen gewissen Schutz vor Wettbewerbern?

Derzeit fehlt mir ehrlich gesagt eine ungefähre Vorstellung, wo CCP in sagen wir 10 Jahren stehen wird. Ich werde das Unternehmen aber definitiv weiterhin beobachten.

Nochmal kurz zur Bewertung: bei 4% EBIT-Marge und 280 t€ Gewinn macht das bei aktuellen Kursen eine Einstandsrendite von 15%. Zusätzlich hat man das Privileg, dass einbehaltene Gewinne zu rund 20% angelegt werden können. Aber: sind 4% EBIT-Marge langfristig realistisch? Oder gar 6%? Oder nur 2%? Je nachdem was man annimmt, kann man sich das Unternehmen teuer oder billig rechnen. Eine lange Historie, aus der man zumindest einige Aussagen versuchen könnte abzuleiten, gibt es nicht. Es bleibt definitiv spannend!

Wie würdet ihr den Unternehmenswert schätzen? Hinterlasst doch einfach einen Kommentar!

Wer weiterlesen möchte:

Homepage der CCP AG

Thread zur Aktie im wallstreet:online Forum

- Die besten Investmentbücher

- Aktien finden mit ValueStockScreener.com

- Bewertung von Unternehmen (DCF oder DDM?)

- Welche Risikoprämie bei der Aktienbewertung?

- Aktienanalysen

- unterbewertete Aktien finden