Der Wert eines Unternehmens ist die Summe aller zukünftigen Zahlungsströme, die der Eigentümer erhält, abgezinst mit einem fairen Zinssatz.

Auch wenn diese Aussage einfach und einleuchtend scheinen mag, ist es in der Praxis schwer, die entsprechenden Werte zur Berechnung des Unternehmenswertes zu bestimmen.

Allein die auch nur sehr grobe Schätzung aller zukünftigen Cashflows ist eine schwierige Aufgabe. Zusätzlich muss man sich aber noch überlegen, mit welchem Zinssatz man die zukünftigen Zahlungsströme abzinsen sollte, welche Entschädigung also dafür anzusetzen ist, dass das Geld heute investiert wird und erst später wieder zu Verfügung steht. Selbst wenn man die zukünftigen Zahlungsströme genau bestimmen kann, hat der Abzinsungssatz bzw. Abzinsungsfaktor immer noch einen großen Einfluss auf den bestimmten Unternehmenswert.

Und wenn ich kein Discounted-Cashflow-Modell benutze?

Nun mag der ein oder andere Investor einwenden, dass er kein Discounted-Cashflow-Modell zur Bestimmung des Unternehmenswertes verwendet. Zugegebenermaßen tue auch ich das nicht. Die Frage eines fairen Abzinsungssatzes berührt das allerdings nicht. Denn was ist die Alternative zur Bestimmung des Unternehmenswertes, welches dieses aufgrund seiner Ertragskraft besitzt? Die Alternative ist z.B. die Bestimmung der aktuellen Ertragskraft und die Annahme eines fairen Kurs-Gewinn-Verhältnisses (KGV).

Und das KGV ist nichts anderes, als der Kehrwert der aktuellen Verzinsung, die der Aktionär in Form von Unternehmensgewinnen erhält. Ein KGV von 20 entspricht beispielsweise einer Verzinsung von 1/20 = 5%. Hält man einen Zinssatz von 5% für fair, ist also ein KGV von 20 etwa fair. Natürlich sind Gewinne nicht konstant, wenn man steigende oder fallende Gewinne erwartet, sollte man das faire KGV etwas nach unten oder oben anpassen. Letztendlich läuft das alles aber auf eine Abkürzung des Discounted-Cashflow-Verfahrens hinaus.

Es bleibt also die Frage nach dem fairen Zinssatz, den man beim Kauf eines Unternehmens bzw. von Aktien desselben auf seine Investition verlangen sollte.

Bestimmung nach CAPM

Natürlich haben die modernen Wirtschaftswissenschaften auf diese Frage eine Antwort. Mit dem Capital Asset Pricing Model (CAPM) lässt sich der faire Zinssatz genau bestimmen. Die Grundidee des Modells ist die Annahme, dass das Risiko eines Aktieninvestments die Schwankung des Aktienkurses ist. Bei größerem Risiko muss zum Ausgleich ein höherer Zinssatz verlangt werden. Für Aktien, die in der Vergangenheit stärker geschwankt sind, wird daher ein größerer fairer Zinssatz bei der Wertbestimmung angenommen.

Ich möchte an dieser Stelle nicht auf Sinn und Unsinn dieses Modells eingehen, das würde den Rahmen des Artikels sprengen. Ich mache es kurz: ich halte die Annahme, dass die Kursschwankung einer Aktie ein Maß für das Risiko des Investments ist, für grundweg falsch. Das Risiko eines Aktieninvestments beruht auf dem Risiko des Unternehmens hinter der Aktie, nicht auf den Schwankungen des Preises, den die Marktteilnehmer für die Anteile zu zahlen gewillt sind.

Wer tiefer in das Thema “Kritik am CAPM” einsteigen möchte, dem sei an dieser Stelle z.B. Value Investing: Tools and Techniques for Intelligent Investment von James Montier empfohlen. Das Buch beeinhaltet unter anderem ein 10-seitiges Kapitel zur Kritik am Capital Asset Pricing Model und auch sonst einige interessante Gedanken zum Value Investing.

Wer also das CAPM nicht verwenden will, der findet im Folgenden meine Gedanken zur Bestimmung eines fairen Abzinsungssatzes.

mein persönlicher Abzinsungssatz oder der des Marktes?

Nähern wir uns also der Frage eines fairen Zinssatzes. Einen wichtigen Gedanken liefert John Burr Williams in seinem 1938 erschienenen Buch The Theory of Investment Value.

Williams empfielt, dass jeder Investor seinen eigenen persönlichen Zinssatz zur Bestimmung des inneren Wertes verwenden solle. Dieser muss nicht zwangsläufig für jeden Investor gleich sein. Der eine mag sich vielleicht mit 5% zufrieden geben, ein anderer möchte mindestens 10% erzielen. Entsprechend hat ein Wertpapier für jeden Investor einen anderen Wert.

Der einzige Fall, in dem laut Williams ein marktüblicher Zinssatz verwendet werden soll, ist wenn man den inneren Wert nicht für sich selbst, sondern für Investoren im Allgemeinen bestimmen möchte. In diesem Fall sollte man den durchschnittlichen Zinssatz, den Marktteilnehmer in der Zukunft verlangen werden, verwenden.

Es sind nun also zwei Fragen zu klären: welche Verzinsung sollte ich bei Investments am Aktienmarkt verlangen, und welche Verzinsung wird der durchschnittliche Marktteilnehmer in Zukunft verlangen.

Beide Fragen sind aber natürlich nicht völlig unabhängig voneinander. Wer sich mit 2% zufrieden gibt, Aktien entsprechend hoch bewertet und völlig überteuerte Unternehmen kauft, wird sich ärgern, wenn er seine Anteile wieder verkaufen will, potentielle Käufer aber eine Verzinsung von 10% anstreben. Umgekehrt wird es schwierig, wenn ich eine Mindestverzinsung von 80% p.a. erwarte, entsprechend bewertete Unternehmensanteile zu finden.

Ein Blick auf die Inflation

Ich denke, am einfachsten ist es, wenn wir uns der Sache mal vom untersten möglichen Level nähern. Klar ist, dass jede Verzinsung unterhalb der Inflationsrate inakzeptabel ist. Mit einem Inflationsziel der EZB von 2%, kann man davon ausgehen, dass die Inflation im langfristigen Mittel nicht niedriger ausfallen wird. Möchte man 1% mehr, sprich eine reale Verzinsung von 1% p.a. erreichen und zahlt außerdem noch Abgeltungssteuer, ist man bereits bei einer mindestens zu fordernden Verzinsung von 4%.

Vergleich mit aktuellen Anleihenrenditen

Nun stellt sich aber die Frage, warum man nur 4% fordern sollte, wenn man bereits mit einigen relativ sicheren Anleihen solche Werte erzielen kann. Ich denke, man geht mit den meisten Aktien ein höheres Risiko ein, als mit einer typischen Anleihe (Schrottanleihen lassen wir mal außen vor). Vergleicht man beispielsweise Unternehmensanleihen mit Aktien, so werden die Anleiheninhaber grundsätzlich vor den Aktionären bevorzugt. Erst erhalten die Anleiheninhaber ihre Zinsen, erst der Rest steht als Gewinn den Aktionären zu, welcher daher naturgemäß schwankungsanfälliger ist. Auch im Falle einer Insolvenz erhalten die Aktionäre nur, was nach Auszahlung der Anleiheninhaber übrigbleibt. Das Risiko, mir Aktien anstatt Anleihen zuzulegen, werde ich also nur eingehen, wenn ich eine höhere Verzinsung erhalte.

Aber mit welchen Anleihen vergleichen wir Aktien nun? Zunächst mal die Laufzeit. Wie in meinem Artikel über Aktien und Inflationsschutz schonmal angemerkt, haben Aktien eine unendliche Laufzeit. In so fern ist es wohl am sinnvollsten, sich die Renditen langlaufender Anleihen anzuschauen. Dazu schauen wir auf die Zinsstrukturkurve der Börse Stuttgart. Und zwar schauen wir auf Anleihen mit einer Restlaufzeit von über 10 Jahren, welche derzeit im Schnitt folgende Renditen abwerfen:

| Bundesanleihen | 1,96% |

| Unternehmensanleihen (AA) | 4,00% |

| Unternehmensanleihen (A) | 4,17% |

| Unternehmensanleihen (BBB) | 5,14% |

Wir sehen also Bundesanleihen, welche vom Markt als sehr sicher angesehen werden und Unternehmen mit unterschiedlichen Ratings von S&P. Mit dem Rating BBB werden Anleihen bewertet, die gerade noch zum “Investment Grade” zählen, also als “nicht spekulativ” angesehen werden.

Wo ordnen wir Aktien ein? Ich denke man ist nicht überkonservativ, wenn man Aktien im Allgemeinen als unsicherer einstuft, als Anleihen mit dem Rating BBB. Mit diesem Rating sind übrigens unter anderem Anleihen von Bayer, Daimler, Deutsche Telekom, K+S, Linde, Metro und Siemens bewertet.

In so fern könnte man also etwa 5% als absolut untere Grenze ansehen.

Anleihenrenditen in der Vergangenheit

Jetzt höre ich schon den Einspruch, dass Anleihenrenditen sich auf einem historisch niedrigen Niveau befinden. Das stimmt in der Tat. Es ist zwar so, dass dies insbesondere einen Einfluss auf Anleihen kurzer Laufzeit einen Einfluss hat, da wohl die meisten Marktteilnehmer nicht davon ausgehen, dass die Zinsen für immer so niedrig bleiben. Entsprechend werden für längere Laufzeiten deutlich höhere Renditen verlangt als für kurze (man spricht auch von einer steilen Zinsstrukturkurve). Trotzdem sind auch die Renditen langfristiger Anleihen auf einem sehr niedrigem Niveau.

Die Benutzer des Wertpapier-Forums haben sich zum Glück die Mühe gemacht, die Zinsstrukturkurven der Börse Stuttgart gegelgentlich zu archivieren. Klickt man sich durch den Thread mal durch, sieht man, dass die Rendite von BBB-Unternehmensanleihen durchaus in der jüngeren Vergangenheit auch schon über 7% lag.

Natürlich gab es auch schon wesentlich höhere Zinsen. Auch Staatsanleihen haben in der Vergangenheit bereits zweistellige Renditen abgeworfen. Wie hoch werden Anleihenrenditen in der Zukunft sein? Ich habe keine Ahnung.

die Risikoprämie

Gehen wir nun also davon aus, dass BBB-Unternehmensanleihen langfristig eine Rendite von 7% abwerfen werden. Das ist bei weitem nicht sicher, aber zumindest hätte ich Bauchschmerzen damit, von weniger auszughen und Aktien entsprechend hoch zu bewerten.

Ist nun jede Aktie unsicherer als die durchschnittliche BBB-Unternehmensanleihe? Die Zinszahlungen solcher Anleihen sind relativ sicher. Selbst die Gewinne von sehr stabilen Unternehmen kann man in der Regel nicht allzu genau vorhersagen. Und schwankende Erträge verlangen mit Sicherheit nach einer Risikoprämie, also nach einer höheren Verzinsung.

Wie hoch muss diese Risikoprämie sein? Ich würde dabei folgendes beachten: schwankende Erträge lassen sich durch Diversifikation glätten. In so fern würde ich die Risikoprämie nicht zu hoch ansetzen.

Ja wie hoch denn nun? Kurz gesagt, ich weiß es nicht. Bei stabilen Unternehmen, die man gut bewerten kann, mag ein Aufschlag von 1% vielleicht ausreichend sein. Angsthasen wählen vielleicht lieber einen Aufschlag von 5, 6 oder mehr Prozent. Was ist hier “richtig?”. Das muss jeder für sich selbst beantworten. Aber wir können mal schauen, was Investoren in der Vergangenheit für richtig gehalten haben.

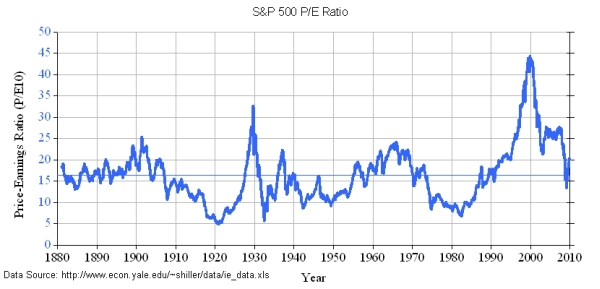

historische Kurs-Gewinn-Verhältnisse

Schauen wir also Rückspiegel. Was haben denn Investoren in der Vergangenheit verlangt. Vielleicht ist das auch in Zukunft fair? Dazu schauen wir uns die Kurs-Gewinn-Verhältnisse des S&P500, jeweils berechnet mit den durchschnittlichen Gewinnen der letzten 10 Jahre an.

Das Kurs-Gewinn-Verhältnis ist gewissermaßen die aktuelle Rendite eines Aktionärs. Dadurch, dass ein Teil der Gewinne im durchschnittlichen amerikanischen Unternehmen zu einer Rendite von rund 12% reinvestiert wird (siehe Artikel zu Aktien und Schutz vor Inflation), entspricht das nicht genau der langfristigen Rendite des Aktionärs, aber grob über den Daumen dürfte es stimmen.

Was hier auffällt: der Zinssatz, den die Aktionäre in der Vergangenheit verlangt haben, schwankt sehr stark. Das mittlere KGV lag etwa bei 17 (entsprechend einer Rendite von 5,9%), meistens bewegten sich die KGVs zwischen 10 und 20, entsprechend Renditen zwischen 5 und 10%.

Unter Einbeziehung der Reinvestition eines Teils der Gewinne zu höheren Renditen erhalten wir vielleicht eine erwartete Rendite zwischen 6 oder 7 und knapp über 10%. Phasen der starken unter- oder Übertreibung mal außen vor gelassen.

Natürlich ist das weder eine Garantie, dass die in Zukunft von Investoren verlangten Renditen sich ebenfalls in diesem Bereich bewegen und Aktien zu entsprechenden Kursen gehandelt werden, noch entstammt dieser 6 – 10% Bereich einer genauen Berechnung. Es ist nicht mehr als eine grobe Abschätzung, was uns erwarten könnte.

Fazit

Wer sich von diesem Artikel nun eine klare Aussage erwartet hat, der wird zu recht enttäuscht sein. Ich sehe keine Möglichkeit, hier eine genaue Aussage zu machen. Aber vielleicht helfen die zusammengestellten Daten, zu einer brauchbaren Einschätzung zu kommen, welcher Abzinsungssatz fair ist, bzw. daraus abgeleitet, welches Kurs-Gewinn-Verhältnis für ein Unternehmen fair ist.

Die für mich wichtigsten Schlussfolgerungen kurz zusammengefasst:

- historisch betrachtet scheinen, sehr grob geschätzt, 6 – 10% ein realistisches Maß zu sein

- weniger als 7% scheinen mir in Anbetracht der Renditen von Unternehmensanleihen zu wenig

- wer 10% verlangt bewertet Aktien vielleicht sehr konservativ, sollte sich aber relativ sicher sein, dass er nicht zu optimistisch ist

Ich für mich bin damit zu dem Schluss gekommen, dass ein Abzinsungssatz von 7 bis 10% etwa der faire Bereich für Aktien ist. Was genau fair ist, weiß ich nicht. Und in Anbetracht dieser Unsicherheiten gewöhne ich mir immer mehr ab, Aussagen zu treffen wie “Aktie x ist y Euro wert”. Selbst wenn man zukünftige Free Cashflows sehr genau schätzen kann (was in der Realität kaum der Fall sein wird), ist eine Aussage über den Wert einer Aktie sehr schwierig.

Stattdessen treffe ich lieber Aussagen wie, “beim Kauf von Aktie x zum aktuellen Kurs rechne ich mit einer langfristigen Rendite von y Prozent”.

Und welche Rendite erwarte ich? Mit unter 10% hätte ich Bauchschmerzen. Ich würde in keine Aktie investieren, die mir langfristig nicht wenigstens 10% Rendite mit einer einigermaßen hohen Sicherheit bringt. So richtig sicher fühle ich mich eigentlich erst bei 15%. Ein Unternehmen, welches langfristig eine Rendite von 15% auf den Kaufpreis abwirft, ist definitiv unterbewertet, egal ob nun 6 oder 10% fair sind. Ganz offensichtlich zähle ich eher zu den Angsthasen. Aber man findet solche Unternehmen.

- Die besten Investmentbücher

- Aktien finden mit ValueStockScreener.com

- Bewertung von Unternehmen (DCF oder DDM?)

- Welche Risikoprämie bei der Aktienbewertung?

- Aktienanalysen

- unterbewertete Aktien finden