Auf diesem Blog wurden ja nun schon eine ganze Reihe griechischer Aktien besprochen, aber eine soll hier nicht fehlen: die Aktie der Coca-Cola Hellenic Bottling Company, das nach Marktkapitalisierung größte griechische Unternehmen.

Unternehmensziel: Getränke abfüllen

Das nenne ich doch mal ein einfaches Geschäftskonzept: Getränke abfüllen und verkaufen. Hauptsächlich werden natürlich Produkte der Coca-Cola Company abgefüllt. Aber auch Produkte anderer Hersteller (z.B. Fruchtsäfte, Wasser, Nestea …). Gut 2 Milliarden Flaschen und andere Getränkeverpackungen werden von Coca-Cola Hellenic jedes Jahr befüllt.

Und Coca-Cola Hellenic ist durchaus erfolgreich: durch pure Größe werden die Kosten niedrig gehalten. Cost Leadership ist ein wichtiges Unternehmensziel, das kommt im Geschäftsbericht immer wieder rüber.

nur 6% griechischer Umsatzanteil

Das schöne an Coca-Cola Hellenic ist: der Umsatzanteil in Griechenland beträgt nur 6%. Die aktuellen wirtschaftlichen Probleme von Griechenland haben also vergleichsweise geringe Auswirkungen auf das Unternehmen.

In folgenden Ländern ist Coca-Cola Hellenic aktiv und gleichzeitig exklusiver Coca-Cola Abfüller:

Österreich, Zypern, Griechenland, Italien, Nordirland, Republik Irland und Schweiz (Segment Established countries)

Kroatien, Tschechien, Estland, Ungarn, Lettland, Litauen, Polen, Slovakai und Slovenien (Segment Developing countries)

Armenien, Weißrussland, Bosnien und Herzegovina, Bulgarien, Mazedonien, Moldavien, Montenegro, Nigeria, Rumänien, Russland, Serbien und Ukraine (Segment Emerging countries)

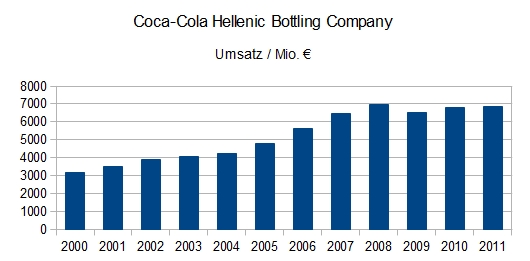

stabile Geschäftsentwicklung

Was mir ebenfalls sehr gut an Coca-Cola Hellenic gefällt: die äußerst stabile Geschäftsentwicklung. Schauen wir zunächst mal auf die Umsatzentwicklung. Eine schön stetige Entwicklung, auch wenn die Umsätze in den letzten Jahren nicht gesteigert werden konnten.

Auch die Erträge sehen sehr gut aus. Die unten dargestellten Gewinne habe ich mal um Goodwillabschreibungen bereinigt, da Goodwill bis 2004 noch planmäßig abgeschrieben wurde. Das würde sonst das Bild verzerren.

Die Dividenden von Coca-Cola Hellenic sehen natürlich etwas merkwürdig aus. Alle paar Jahre erfolgt mal ein Capital Return und es wird ein großer Betrag ausgeschüttet. Welche Vorteile das hat, ist mir nicht ganz klar, aber vermutlich wird es dafür eine Erklärung geben. Da müsste man nochmal genauer nachlesen…

Interessant sehen auch die Free Cashflows von Coca-Cola Hellenic aus. Bis 2008 liegen diese immer deutlich unter dem Jahresüberschuss. Bei starkem Wachstum und dafür notwendigen Investitionen kaum vermeidbar. Seit 2009 dagegen, als die Umsätze nicht mehr gestiegen sind, sind die Free Cashflows dagegen stark angestiegen und liegen gut über dem Jahresüberschuss. Das liegt an deutlich verringerten Investitionen aber auch an verbessertem Working Capital Management in den letzten Jahren.

Profitabilität

Äußerst interessant ist natürlich auch die Profitabilität von Coca-Cola Hellenic.

Die EBIT-Marge sieht mit rund 10% sehr gut aus. Auch die Eigenkapitalrendite ist mit rund 10 bis 15% sehenswert (wenn auch nicht überragend).

Da Coca-Cola Hellenic aber mit relevanten Fremdkapitalbeträgen arbeitet, also Leverage nutzt, ist eine Betrachtung des Return on Invested Capital (ROIC) aussagekräftiger. Dabei wird das Ergebnis vor Zinsen und Steuern mit dem investierten Kapital ins verhältnis gesetzt. Das investierte Kapital setzt sich zusammen aus dem Eigenkapital und dem verzinslichen Fremdkapital, abzüglich Cash, da dieser ja nicht im Unternehmen investiert ist.

Betrachtet man den ROIC, sieht das Ergebnis nicht mehr ganz so schön aus. Ich würde sagen zufriedenstellend. Nehmen wir beispielsweise mal einen ROIC von 12%, eine Größe, die oft erreicht wurde. Nehmen wir außerdem an, das Unternehmen wäre zu 100% mit Eigenkapital finanziert. Dann würde das EBIT etwa dem EBT entsprechen. Bei einem Steuersatz von angenommen 30% macht das einen ROIC “nach Steuern” von 8,4%, was bei 100% Eigenkapitalfinanzierung nichts anderes als die Eigenkapitalrendite ist.

Aber folgendes sollte man beachten. In der Bilanz von Coca-Cola Hellenic stehen große Goodwillbeträge. Man könnte die Eigenkapitalrendite und den ROIC auch unter Nichtbeachtung des Goodwills berechnen. Dann würde man auf wesentlich höhere Werte kommen. Wann ist das sinnvoll? Wenn man nicht untersuchen will, wie gut das Kapital in der Vergangenheit verzinst wurde, sondern wie gut das zu investierende Kapital durch organisches Wachstum verzinst werden kann. Detaillierter beschrieben habe ich diesen Gedanken auch in folgendem Artikel:

Artikeltipp: Die richtige Berechnung der Eigenkapitalrendite

Hier mal die Werte, die man erhalten würde, wenn man Goodwill nicht mit betrachtet.

Fazit also: Coca-Cola Hellenic kann organisch profitabel wachsen! Die Frage ist natürlich, wie hoch das organische Wachstum ausfallen könnte. Ich denke aber, zumindest werden die Umsätze langfristig mit der Inflationsrate steigen (wenn man kein Volumenwachstum annimmt). Und hier liegt der Vorteil: die Aktien von Coca-Cola Hellenic bieten, wie Aktien von anderen überdurchschnittlich profitablen Unternehmen, einen gewissen Inflationsschutz.

Artikeltipp: Aktien und Inflation

Bewertung von Coca-Cola Hellenic

Gut, trauen wir uns mal, den Wert von Coca-Cola Hellenic einzuschätzen. Das Jahr 2011 war eher ein Ausrutscher. Hohe Kostensteigerungen hatten einen negativen Effekt auf den Jahresüberschuss. Geht man stattdessen vom Profitabilitätsniveau der Jahre davor aus, könnte man mit einer aktuellen Ertragskraft von 400 Mio. € rechnen. Rechnet man möglichem Wachstum keinen Wert zu, kommt es also darauf an, welche Verzinsung man verlangt. Ich rechne hier in der Regel recht konservativ mit 10%. Verspricht ein Unternehmen langfristig einen geringeren Ertrag, bin ich i.d.R. nicht interessiert. Das ergäbe also einen Unternehmenswert von 4 Mrd. €.

Natürlich könnte man auch noch den Inflationsschutz einrechnen und ein gewisses profitables Wachstum. Wenn ich vor Inflation 10% verlange, Coca-Cola Hellenic aber noch einen gewissen Inflationsschutz bietet (sagen wir mal die Hälfte der 2% Inflation werden ausgeglichen), verringert sich meine erwartete Verzinsung auf 9%. Der Unternehmenswert steigt auf 4,44 Mio. €. Nimmt man noch ein gewisses Volumenwachstum an, kann man sicher auch einen Wert von 5 Mrd. rechtfertigen.

Artikeltipp: Die Wahl der Discount Rate

Verglichen mit der aktuellen Marktkapitalisierung von 4,6 Mrd. € würde ich den Preis durchaus als eher günstig ansehen. Langfristig gesehen dürfte Coca-Cola Hellenic auf diesem Preisniveau eine Rendite von ganz grob 10% p.a. abwerfen, was durchaus nicht schlecht ist. Aber eine extreme Unterbewertung stellt das sicher nicht dar.

Auf dem aktuellen Preisniveau sehe ich aussichtsreichere Investments, aber ich werde Coca-Cola Hellenic mit Sicherheit weiter beobachten.

- Die besten Investmentbücher

- Aktien finden mit ValueStockScreener.com

- Bewertung von Unternehmen (DCF oder DDM?)

- Welche Risikoprämie bei der Aktienbewertung?

- Aktienanalysen

- unterbewertete Aktien finden