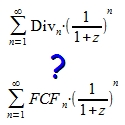

Der Wert einer Aktie entspricht dem Barwert aller Dividenden, die in Zukunft dafür gezahlt werden. Das behauptet John Burr Williams in seinem 1938 erschienenen Buch The Theory of Investment Value. Wir zinsen also alle zukünftigen Dividenden mit einem sinnvollen Abzinsungssatz ab, um zu berücksichtigen, dass es besser ist, heute einen Euro zu haben, als erst morgen. Diese Barwerte werden dann aufsummiert und man erhält den Wert eines Unternehmens.

Aber stopp mal. Wozu ist dann das Discounted-Cash-Flow-Verfahren da? Dieses Verfahren ist das heute gebräuchliche. Ist das nicht viel sinnvoller? Was ist ein Unternehmen wert, der Barwert aller Dividenden oder der Barwert aller Free Cashflows?

Auch Dividenden sind ein Cashflow

Nähern wir uns der Frage mal folgendermaßen: was ist ein Cashflow? Ein Kapitalfluss! Und was sonst sind Dividenden, als Kapital, welches vom Unternehmen zum Eigentümer fließt? Die Frage ist also: welcher der beiden Cashflows, Free-Cashflow oder Dividende, ist für den Wert eines Unternehmens relevanter?

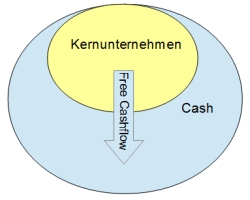

Dazu verdeutlichen wir uns einmal, welcher Cashflow von wo nach wo fließt.

Wir haben zuerst das Kernunternehmen. Dieses besteht aus Umlaufvermögen, Anlagevermögen, welche teilweise durch nicht zinstragende Verbindlichkeiten finanziert sind. Es macht Umsätze, hoffentlich auch Gewinne und vor allem Free Cashflows. Im Idealfall sind diese positiv, aber sie können natürlich auch negativ sein.

Dann sind da noch die flüssigen Mittel bzw. Cash. Zu einem gewissen Teil werden diese eigentlich für den normalen Geschäftsbetrieb benötigt. Aber wenn sie groß genug sind, sind sie eigentlich nicht Teil des Kernunternehmens sondern liegen einfach nur so da. Der Free-Cashflow fließt in dieses Cashpolster hinein (oder in das Unternehmen hinein, wenn er negativ ist).

Was passiert nun mit diesen flüssigen Mitteln? In der Regel werden sie nicht ewig angesammelt werden.

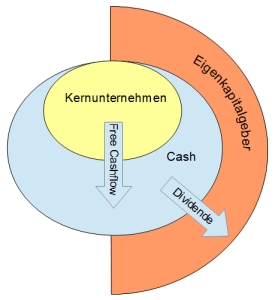

Erweitern wir unser Modell mal um die Eigenkapitalgeber. Was kann man sinnvollerweise mit Cash machen? Es an die Eigentümer auszahlen. In das Cashpolster fließt also der Free-Cashflow hinein und die Dividenden wieder heraus. Müsste also der Free-Cashflow, abgesehen von zeitlichen Verschiebungen, nicht den gezahlten Dividenden entsprechen? Ist das Dividend Discount Model also weitestgehend äquivalent zum Discounted-Cashflow Verfahren?

Nicht ganz, denn auch die Fremdkapitalgeber sind ja noch da. Sprich diejenigen, die Kapital zur Verfügung stellen und dafür Zinsen erhalten (Lieferantenverbindlichkeiten u.ä. zählen also nicht dazu!). Erweitern wir unser Modell mal um diese, erhält man die folgende Darstellung.

Die Zinsen die gezahlt werden, sind nicht Teil des Free-Cashflow (das ist einfach so definiert). Das sind Zahlungsmittel, die zusätzlich zum Free-Cashflow erwirtschaftet werden. Aber sie erhöhen natürlich nicht den Cashbestand sondern gehen direkt an die Fremdkapitalgeber.

Natürlich kann auch das Fremdkapital erhöht oder verringert werden. Es können also Finanzverbindlichkeiten aufgenommen oder zurückgezahlt werden, was direkt Auswirkungen auf die Cashreserven hat.

Wovon hängt nun der Wert des Unternehmens für die Eigenkapitalgeber ab? Von den Dividenden oder von den Free-Cashflows? Da den Eigentümern die Dividenden zufließen und nicht der Free-Cashflow, kann man eigentlich nur feststellen, dass das Dividend Discount Model das richtigere Verfahren ist.

Was muss bei der Anwendung des Discounted-Cashflow-Verfahrens zusätzlich betrachtet werden, außer der Aufsummierung der abgezinsten Cashflows? Das aktuelle Cashpolster, welches als Dividende ausgeschüttet werden kann, wenn es nicht zur Tilgung von Finanzverbindlichkeiten verwendet werden muss. Auch vorkommen kann natürlich der Fall, dass kaum flüssige Mittel vorhanden sind, aber sehr hohe Finanzverbindlichkeiten, die in Zukunft getilgt werden sollen, aus dem zukünftigen Free-Cashflow versteht sich. Dann ist gewissermaßen ein negatives Cashpolster vorhanden. Man müsste dieses also vom Unternehmenswert abziehen.

Letztendlich gilt aber folgendes: Ein Free-Cashflow der Höhe X erhöht die Fähigkeit des Unternehmens Dividenden zu zahlen. Und zwar genau in der Höhe X. Betrachtet man wirklich alle Faktoren, sollte das Dividend Discount Model äquivalent zum Discounted-Cashflow-Verfahren sein. Das Discounted-Cashflow-Verfahren setzt gewissermaßen einfach eine Ebene höher an. Der gravierende Unterschied beider Verfahren ist eigentlich: profitiert der Aktionär, wenn das Cashpolster des Unternehmens erhöht wird oder profitiert er erst, wenn eine Ausschüttung erfolgt? Rein logisch betrachtet, profitiert er erst, wenn er eine Ausschüttung erhält, was für das Dividend Discount Model spricht. Aber eine Erhöhung der flüssigen Mittel vergrößert eben die Möglichkeit genau das zu tun. Wie schätzt man also die zukünftigen Dividenden? Indem man zukünftige Free Cashflows schätzt und zusätzlich eine Annahme über die Zahlungsströme mit den Fremdkapitalgebern trifft. Nichts anderes macht man bei der Anwendung des Discounted-Cashflow-Verfahrens.

Fazit: beide Verfahren sind äquivalent. Nur die Betrachtungsweise ist etwas anders. Und das führt dazu, dass beide Verfahren auch die gleichen Schwächen haben.

Das Vorhersagen der Zukunft

Denn einen großen Nachteil haben sowohl Dividend Discount Model als auch Discounted-Cashflow-Verfahren: Es ist dafür nötig, Dividenden bzw. Free-Cashflows von jetzt bis in alle Ewigkeit zu schätzen. Selbst für das laufende Jahr kann man dabei sehr weit daneben liegen. Aber spätestens, wenn man diese für das Jahr 2057 schätzen soll, wird man vermutlich arg dabeben liegen.

Die Lösung…

Was machen wir nun also, wenn es so schwierig ist, mit dem Dividend Discount Model oder dem Discounted-Cashflow-Verfahren den Unternehmenswert zu bestimmen? Gibt es nicht eine bessere Möglichkeit? Ich befürchte nein. Das Dividend-Discount-Model und das Discounted-Cashflow-Verfahren sind die einzigen Möglichkeiten den Wert eines Unternehmens exakt zu bestimmen. Alle anderen Möglichkeiten, wie die Bewertung nach Buchwert, das Ansetzen eines fairen KGV oder die Schätzung des Liquidationswertes sind nichts anderes als vereinfachte Verfahren, die unter bestimmten Bedingungen einen brauchbaren Schätzwert für den Wert eines Unternehmens liefern können.

Unternehmenswert: Pi x Daumen, genauer ist unrealistisch

Wir wissen nun also eines: wenn es nicht möglich ist, die Dividenden oder Free-Cashflows eines Unternehmens bis in die Unendlichkeit relativ genau zu schätzen, ist es unmöglich, den Wert eines Unternehmens genau zu bestimmen. Man sollte sich also mal eine Frage stellen: wie genau ist man in der Lage, den Wert eines Unternehmens zu bestimmen? Selbst bei leicht bewertbaren Unternehmen wird man realistisch betrachtet den Unternehmenswert nur ganz grob Pi x Daumen bestimmen können. Jeder der das genauer kann, der möge sich bei mir melden. Ich würde dann mein Hobby aufgeben, und dich als Vermögensverwalter engagieren ;)

In meinen Augen bieten Dividend Discount Model und Discounted-Cashflow-Verfahren kaum einen Mehrwert. Weil sie eine Genauigkeit vortäuschen, die aufgrund der ungenauen Schätzwerte kaum eingehalten werden kann. Realistischer ist die grobe Schätzung eines Unternehmenswertes:

- Unternehmen X wird wahrscheinlich langfristig zumindest keine Verluste erwirtschaften. Der vorhandene Cash übersteigt die Schulden um den Betrag xy. Also wird das Unternehmen wohl mindestens xy wert sein.

- Unternehmen Y erwirtschaftet durchschnittliche Renditen auf das Eigenkapital, was sich aller Vorraussicht nach auch in Zukunft nicht ändern wird. Es ist solide finanziert und wird vermutlich lange überleben. Ich vertraue dem Management, dass es mit den nicht als Dividende ausgezahlten Gewinnen nichts dummes anstellt. Das Unternehmen sollte demzufolge etwa so viel Wert sein, wie Eigenkapital in der Bilanz steht.

- Unternehmen Z verdient hohe Renditen auf das Eigenkapital. Es bestehen langfristig gewisse Wachstumsmöglichkeiten, die recht sicher sind und für die wenig Kapital investiert werden muss. Deshalb gebe ich mich mit einer Einstandsrendite (aktueller Gewinn im Verhältnis zum Kaufpreis) von 5% zufrieden. Das Unternehmen ist mir daher 20x den aktuellen Gewinn wert.

Wenn man mehr weiß als solche einfachen Dinge, dann kann man ein Dividend Discount Model oder Discounted-Cashflow-Verfahren verwenden. Aber wie gesagt. Ich bezweifle, dass das möglich ist…

also: Dividend Discount Model und Discounted-Cashflow-Verfahren vergessen und ignorieren?

Nein. Das auf keinen Fall! Auch wenn ich keinen Sinn darin sehe, das Dividend Discount Model oder das Discounted-Cashflow-Verfahren bei der Bewertung von Unternehmen anzuwenden, sind diese Modelle nicht sinnlos.

Ich empfehle jedem, das Konzept der Diskontierung von Cashflows zu verinnerlichen. Baut euch eine Exceltabelle, mit der ihr solche Berechnungen durchführen könnt. Widersteht der Versuchung, euch so eine Tabelle irgendwo zu besorgen. Baut sie selber. Spielt damit. wie verändert sich ein Unternehmenswert, wenn ein Unternehmen wächst? Was passiert, wenn man den Abzinsungssatz verändert? Was passiert, wenn mal drei Jahre keine Gewinne gemacht werden und keine Dividenden gezahlt werden können?

Das Konzept dieser Modelle und die qualitativen Auswirkungen bestimmter Szenarios MUSS man meiner Meinung nach verstanden haben. Sonst wird man bei der Schätzung von Unternehmenswerten unweigerlich grobe Fehler machen.

Zum weiterlesen

Hier einige weitere Informationsquellen zum Thema:

Wikipedia: Dividend Discount Model (englisch)

Wikipedia: Discounted Cashflow

Außerdem kann ich nur jedem das Buch The Theory of Investment Value von John Burr Williams ans Herz legen. Das Buch gehört für mich definitiv zu den besten Büchern der Investmenttheorie überhaupt.

Zwar ist das Buch recht formellastig, aber auch wenn man die Formeln überliest, wird man die Kernaussagen verstehen.

- Die besten Investmentbücher

- Aktien finden mit ValueStockScreener.com

- Bewertung von Unternehmen (DCF oder DDM?)

- Welche Risikoprämie bei der Aktienbewertung?

- Aktienanalysen

- unterbewertete Aktien finden