Die Hawesko Holding besteht aus Gesellschaften, welche Handel mit Weinen im gehobenen Segment (nach eigener Definition zählen darunter solche ab einem Einzelhandelspeis von 4€/Flasche). Hawesko besteht aus drei Segmenten:

- Weinfacheinzelhandel (Jaques’ Wein-Depot)

- Versandhandel (Hanseatisches Wein- und Sekt-Kontor und Carl Tesdorpf-Weinhandel zu Lübeck)

- Weingroßhandel & Distribution (Wein-Wolf-Gruppe, CWD Champagner- und Weindistributionsgesellschaft, sowie Chateau Classic – Le Monde des Grands Bordeaux)

Haweso tätigt seine Umsätze vor allem in Deutschland, der Auslandsanteil betrug 2010 nur 12%. Auslandsumsätze werden in der Schweiz, Österreich, Schweden und China getätigt.

Kommen wir jetzt zu den Zahlen der Hawesko Holding:

Gewinn- und Verlustrechnung

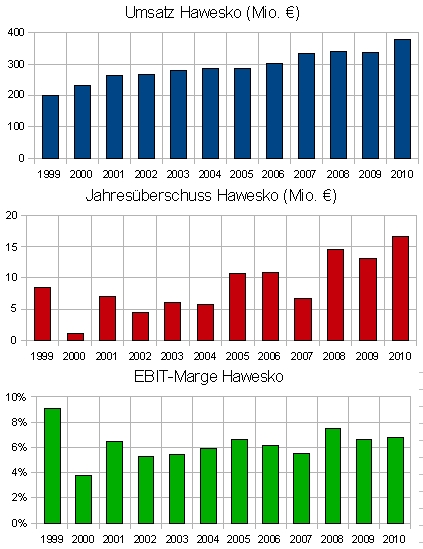

Hawesko konnte die Umsätze seit 1999 jedes Jahr (bis auf 2009 mit einem minimalen Minus) steigern. Die Gewinne schwanken naturgemäß etwas stärker, weisen aber ebenfalls eine klare Tendenz nach oben auf. Beim Jahresüberschuss 2010 ist zu beachten, dass dieser einen Veräußerungsgewinn aus dem Verkauf der Beteiligung an der Majestic Wine PLC in Höhe von 3,3 Mio. € enthält (enthalten ist dieser Betrag im Finanzergebnis). Bereinigt um diesen Einmaleffekt hätte der Jahresüberschuss von Hawesko 2010 nur 16,7 Mio. € betragen.

Die EBIT-Marge ist recht konstant, für die Zukunft hier einen Wert von 6% anzunehmen ist denke ich nicht unrealistisch.

Bilanz

Die Vermögenswerte von Haweso bestehen zum 31.12.2010 zum überwiegenden Teil aus Vorräten und bereits geleisteten Anzahlungen für Vorräte (90 Mio. €), sowie Forderungen aus Lieferungen und Leistungen (47 Mio. €). Außerdem sind knapp 25 Mio. € Zahlungsmittel vorhanden.

Interessant ist, dass das Vorratsvermögen seit 1999 etwa gleich groß geblieben ist, trotz fast verdoppelter Umsätze. Die Forderungen aus Lieferungen und Leistungen sind zwar gestiegen, trotzdem musste für das Wachstum hier relativ wenig Kapital investiert werden, was bei gleichbleibenden EBIT-Margen zu einer größeren Kapitalverzinsung führt.

Finanziert ist Hawesko hauptsächlich durch Eigenkapital und Verbindlichkeiten aus Lieferungen und Leistungen. Finanzverbindlichkeiten bestehen weniger, als Zahlungsmittel vorhanden sind. Das war nicht immer so, im Jahr 2000 bestanden fast 60 Mio. € Finanzverbindlichkeiten, welche seitdem kontinuierlich abgebaut wurden.

Bewertung

Das Eigenkapital ohne Geschäfts- und Firmenwerte (Goodwill) beträgt knapp 88 Mio. €. Da Hawesko sehr profitabel ist, halte ich den Unternehmenswert für deutlich höher als das Eigenkapital und dieses damit für die Bewertung als deutlich zu konservativ.

Zieht man eine EBIT-Marge von 6% heran und multipliziert diese mit dem letzten Umsatz von 377 Mio. € erhält man ein EBIT von 22,6 Mio. €. Dieses ist denke ich für die nächsten Jahre im durchschnitt realistisch, wenn man kein Wachstum annimmt. Ich gehe mal von einem Finanzergebnis von Null aus, da die Finanzverbindlichkeiten theoretisch mit den Zahlungsmitteln zurückgezahlt werden könnten. Nach einem Steuersatz von 30% bleibt also ein Jahresüberschuss von 15,8 Mio €. Da ich davon ausgehe, dass Hawesko in Zukunft noch profitabel wachsen kann (sprich, die einbehaltenen Gewinne mit einer hohen Verzinsung investieren kann), nehme ich hier mal ein faires Kurs-Gewinn-Verhältnis von 15 an, was also einer anfänglichen geforderten Verzinsung des investierten Kapitals von 6,7% entspricht. Außerdem besitzt Hawesko noch gut 16 Mio. € Zahlungsmittel, welche nach einer hypothetischen Tilgung der Finanzverbindlichkeiten übrigbleiben würden. Eine Abschätzung für den Unternehmenswert könnte demnach lauten:

15,6 Mio. € x 15 + 16 Mio.€ = 250 Mio. €, bzw. 28€ je Aktie

Vergleicht man dies mit dem aktuellen Marktwert von rund 305 Mio. € (34€/Aktie x 8,983 Mio. Aktien), stellt man fest, dass der Preis etwas über unserem berechneten Wert liegt. Auch dies könnte durchaus noch fair sein, je nachdem welche Annahmen man trifft, aber günstig ist Hawesko derzeit jedenfalls nicht.

Fazit: Warten auf günstigere Kurse!

- Die besten Investmentbücher

- Aktien finden mit ValueStockScreener.com

- Bewertung von Unternehmen (DCF oder DDM?)

- Welche Risikoprämie bei der Aktienbewertung?

- Aktienanalysen

- unterbewertete Aktien finden