Was sollte man in Zeiten wie diesen, in denen am Markt kaum noch Schnäppchen zu haben sind, tun? Das gleiche wie immer: sich Unternehmen für Unternehmen ansehen und darüber lernen. Auch wenn eine Analyse nicht sofort zu einem Kauf führt, wird man damit sicher nicht dümmer. Und wenn die Kurse mal wieder fallen, ist man vorbeireitet und weiß, was man zu welchem Preis kaufen möchte.

In den letzten Tagen habe ich mir Neopost mal genauer angesehen, nachdem mich ein Leser auf das Unternehmen hingewiesen hatte.

Unternehmensbeschreibung

Das in Bagneux in der Nähe von Paris beheimatete Unternehmen entwickelt, produziert und vertreibt Frankier-, Kuvertier- und Falzmaschinen. Genutzt werden diese Automatisierungslösungen vor allem von Unternehmen und Organisationen, die eine relativ große Anzahl von Briefen versenden und empfangen.

Neopost ist nach dem US-amerikanischen Unternehmen Pitney Bowes (ca. 61% Marktanteil) übrigens mit 24% Marktanteil der weltweit zweitgrößte Anbieter von solchen Lösungen. In Europa ist Neopost sogar führend. Drittgrößter Player im Markt ist die deutsche Francotyp-Postalia mit ca. 10% Marktanteil.

Wichtigste Märkte von Neopost sind (in dieser Reihenfolge) Nordamerika, Frankreich, Großbritannien und Deutschland, die zusammen für 80% der Umsätze sorgen.

konstante Erträge

Zwei Punkte sind an Neopost recht interessant. Der erste sind die sehr stabilen Erträge. Sowohl Umsatz als auch Jahresüberschuss sind sehr konstant. Und auch wenn kein dynamisches Wachstum erkennbar ist, so wächst Neopost doch zumindest langsam und stetig.

Der Hauptgrund für diese Konstanz ist übrigens, dass mehr als 2/3 der Umsätze von Neopost wiederkehrend sind, nämlich Umsätze mit Verbrauchsmaterial und Service, sowie dadurch, dass viele Geräte an Kunden verliehen bzw. verleast werden. Nur 31% der Umsätze werden mit dem tatsächlichen Verkauf von Geräten gemacht.

hohe Profitabilität

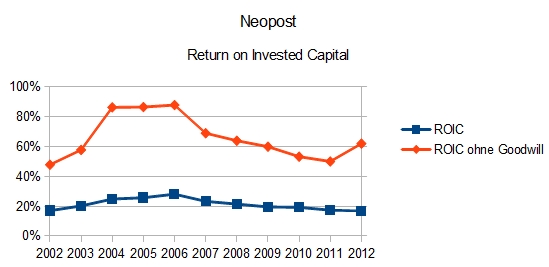

Der zweite Punkt sind die hohen Renditen die Neopost auf das investierte Kapital verdient. Hier muss man ein wenig aufpassen, denn da Neopost seine Eigenkapitalrenditen mit einer nennenswerten Finanzverschuldung hebelt, ist eine Betrachtung der Eigenkapitalrendite wenig relevant. Stattdessen schaue ich auf den Return on Invested Capital (ROIC). Und hier steht man dann wieder vor der Frage, betrachtet man den Goodwill mit oder nicht? Das in meinem Artikel zur richtigen Berechnung der Eigenkapitalrendite gilt beim ROIC analog. Hier der ROIC mit und ohne Betrachtung des in der Bilanz ausgewiesenen Goodwills:

Bitte beachten, dass die angegebenen Zahlen ein Wert vor Steuern sind. Aber trotzdem, bereits der ROIC mit Goodwill sieht recht gut aus. Dieser Wert sagt in etwa aus: “wie gut hat das Unternehmen sein Geld in der Vergangenheit angelegt?”.

Gigantisch sieht dagegen der ROIC aus, wenn man den Goodwill nicht mit betrachtet. Dieser Wert sagt aus, wie groß die Erträge auf das tatsächlich notwendige Kapital sind. Kann Neopost organisch wachsen, könnte dieser Wert einen Richtwert für die zu erwartende Rendite auf das dafür zu investierende Kapital darstellen. Sollte Neopost das gelingen, muss für Gewinnwachstum also kaum Kapital investiert werden.

Woher kommt es nun, dass Neopost so extrem profitabel ist? Ich vermute, dass folgende Punkte dafür eine Rolle spielen:

- um solche Produkte an Unternehmen zu verkaufen, ist ein großes Vertriebsnetzwerk nötig, was nicht mal eben replizierbar ist (im Einzelhandel werden solche Geräte wohl eher weniger verkauft)

- kein Unternehmen wird mal schnell auf einen anderen Hersteller umsteigen, nur weil das Gerät 50€ weniger kostet oder die Betriebskosten ein paar Prozent geringer sind. So lange man mit den Geräten zufrieden ist, wird man einen Teufel tun, dieses Risiko einzugehen, welches zu Störungen im Postverkehr führen könnte

Wobei ich dazu sagen muss, dass ich mich in der Branche wenig auskenne. Ich vermute, dass genannte Punkte eine Rolle spielen. Aber in die Einschätzung des Wettbewerbsvorteiles und vor allem Entwicklungen, die diesen unterwandern könnten, sollte ich ggf. vor einem Kauf noch weiter untersuchen.

Interessant ist übrigens, dass auch die Nr. 1 im Markt, Pitney Bowes, sehr hohe Renditen auf das investierte Kapital verdient.

Bilanzstruktur: ist das der Haken?

Nun schauen wir uns aber mal etwas detaillierter die Bilanz an. Dass einiges an Bilanzverschuldung und Goodwill – zwei ziemliche Reizworte – vorhanden sind, habe ich ja schon angedeutet. Hier die Bilanz von Neopost zum 31.01.2013 in Mio. € (verkürzt):

| Aktiva | 2012 in Mio. € |

|---|---|

| Goodwill | 979 |

| immaterielle Vermögenswerte | 147 |

| Sachanlagen | 139 |

| Leasingforderungen | 645 |

| Forderungen aus LuL | 203 |

| Vorräte | 69 |

| Cash | 158 |

| Passiva | |

| Finanzschulden | 950 |

| Verbindlichkeiten aus LuL | 72 |

| sonstige Verbindlichkeiten | 312 |

| Eigenkapital | 747 |

Was sofort auffällt: der ausgewiesene Goodwill übersteigt das Eigenkapital. Rechnet man die aus Firmenübernahmen, die für mehr als den übernommenen Buchwert erfolgten, entstandene Bilanzposition also heraus, so arbeitet Neopost mit einem negativen Eigenkapital. Und das nicht, weil das Unternehmen fast kein Kapital benötigt, sondern eine recht große Finanzverschuldung ist auch noch da. Die Nettofinanzverschuldung, also nach Abzug vorhandener Zahlungsmittel, beträgt immerhin fast den 5-fachen Jahresüberschuss.

Wer mag schon hoch verschuldete Unternehmen? Ich würde das in diesem Fall allerdings ein wenig relativieren. Neopost hat ein relativ großes Leasingvermögen. Dieses sorgt durch prognostizierbare Einnahmen für einen konstanten Cashflow. Was liegt da näher, als das Leasingvermögen durch Kredite zu finanzieren? Man könnte es auch so sehen: Neopost reicht gewissermaßen Kredite an die Kunden weiter, womit diese ihre Geräte finanzieren. Zieht man die Leasingforderungen nun auch noch von der Nettofinanzverschuldung ab, so verbleibt ein Betrag, der mit weniger als einem Jahresüberschuss getilgt werden könnte. Ich würde daher die Verschuldungssituation auf den zweiten Blick als durchaus in Ordnung ansehen.

Was trotz allem aber bleibt, ist das nach Goodwill negative Eigenkapital. Allerdings kommt das auch durch einen recht geringen Kapitalbedarf: der operative Bereich ohne das Leasinggeschäft wird zum großen Teil durch zinsfreie Verbindlichkeiten finanziert.

Zukunftsfähigkeit des Geschäftsmodells?

Bevor ich mich nun an eine Bewertung wage, kommen wir nun zu einer wichtigen Frage: wie werden sich die Erträge von Neopost in Zukunft entwickeln? Seit 2006 stagnieren die Erträge. Wird das so weitergehen? Oder werden wir wieder Wachstum sehen? Oder wird die Zukunft sogar noch schwieriger und die Erträge von Neopost beginnen zu schrumpfen?

Eine nachhaltig starke Marktstellung hatte ich bereits vermutet, auch wenn hier für eine abschließende Einschätzung weitere Informationen notwendig wären. Aber wie sieht es mit dem Markt selbst aus? Bei Briefpost kommt mir immer das Wort “Auslaufmodell” in den Sinn. Und wenn weniger Briefe versendet werden, dürfte das sicher auch Auswirkungen auf den Markt für Frankiermaschinen u.ä. haben. Dass das Briefpostvolumen langfristig eher fallen wird, steht vermutlich außer Frage. Aber was darf man hier unter langfristig verstehen? Eher einen Zeitraum von 100 Jahren oder ist bereits in 10 Jahren mit deutlich weniger Briefpost zu rechnen?

Aber immerhin ist es Neopost in den letzten Jahren ja gelungen, die Umsätze sogar weiterhin leicht zu steigern. Ist das Ganze also vielleicht garnicht so dramatisch? Dabei sollte man beachten, dass Neopost in den letzten Jahren einige Übernahmen getätigt hat. Unter anderem wurden einige Vertriebsgesellschaften, die die eigenen Produkte an Endkunden vertreiben, übernommen. Es musste also Geld investiert werden, um die Umsätze überhaupt konstant zu halten. Das sieht mir durchaus nach einem schrumpfenden Markt aus…

Auf der anderen Seite könnte die Entwicklung von Schwellenländern natürlich auch für eine dort zunächst steigende Nachfrage nach den Produkten von Neopost sorgen. Kann Neopost dort expandieren, könnte der Nachfragerückgang in den westlichen Ländern vielleicht ausgeglichen werden?

Und zuletzt sollte man auch noch beachten, dass Neopost in Geschäftsbereichen expandiert, die nichts mit Briefpost zu tun haben. 2012 wurden damit 13% der Umsätze gemacht und die Wachstumsraten sind hoch. Der entsprechende Bereich heißt “Communication & Shipping Solutions”. Allerdings sind die Margen in diesem Bereich aktuell niedriger, als im briefbezogenen Bereich. Einige zusammengefasste Infos zum Communication & Shipping Solutions-Segment gibt es übrigens in der Ergebnispräsentation 2012 ab Seite 32.

Bewertung

Die Marktkapitalisierung von Neopost beträgt aktuell bei einem Kurs von 50,81€ rund 1900 Mio. €. Dafür erhält man, mit einem Jahresüberschuss 2012 von 161 Mio. € gewissermaßen eine Einstandsrendite von 8,5%. Diese hat sich in den letzten Jahren als ziemlich konstant erwiesen, drastische Einbrüche sind also eher nicht zu befürchten. Behält man allerdings im Hinterkopf, dass in den letzten 5 Jahren ca. 1/3 der Gewinne einbehalten wurden, um die Erträge nur konstant zu halten, sieht das Bild schon anders aus. Denn 2/3 von 8,5% sind bereits nur noch 5,7%.

Natürlich müssen die nächsten 5 Jahre nicht wie die letzten 5 Jahre aussehen. Die Erträge von Neopost könnten auch wieder steigen – oder auch fallen. Auf der einen Seite hat Neopost eine starke Marktstellung, auf der anderen Seite ist das Kerngeschäft eher stagnierend bis leicht zurückgehend. Ob die Expansion in andere Geschäftsbereiche das ausgleichen kann, muss sich erst noch zeigen.

Fazit

Alles in allem tue ich mich etwas schwer mit einer Einschätzung, ob Neopost nun zum aktuellen Kurs ein gutes Investment ist. Spottbillig scheint mir das Unternehmen jedenfalls erstmal nicht. Um zu einer besseren Einschätzung zu gelangen, bräuchte man in jedem Fall mehr Wissen über die Branche. Die ersten Schritte die ich dafür empfehlen würde, wären das lesen einiger älterer Geschäftsberichte, sowie die Betrachtung der beiden größten Konkurrenten Pitney Bowes und Francotyp-Postalia. Ich denke dann wäre man zumindest schon einen Schritt weiter…

Also aktueller Stand: Neopost ist für mich auf dem aktuellem Kursniveau und mit meinem aktuellen Wissensstand kein Kauf. Aber definitiv ein interessantes Unternehmen, welches ich weiterhin beobachten werde.

- Die besten Investmentbücher

- Aktien finden mit ValueStockScreener.com

- Bewertung von Unternehmen (DCF oder DDM?)

- Welche Risikoprämie bei der Aktienbewertung?

- Aktienanalysen

- unterbewertete Aktien finden