Magix ist ein Anbieter von Multimediasoftware und dabei wohl einer der führenden Anbieter in einigen Segmenten. Die Videosoftware Magix Video deluxe ist beispielsweise die meistverkaufte Videosoftware in Europa.

Soweit ich das verstanden habe, richten sich die meisten Softwareprodukte von Magix dabei eher nicht an absolute Profis, sondern eher an Heimanwender.

Einen guten Überblick über die Produkte kann man sich auf magix.com verschaffen.

Vertriebswege

Vertrieben wird die Software auf verschiedenen Wegen, basierend darauf teilt Magix auch seine Geschäftssegmente ein.

B2C direct beinhaltet den Verkauf von Software direkt über unternehmenseigene Websites (z.B. Magix.com).

B2C indirect beinhaltet den Verkauf von Softwarelizenzen über diverse Händler (Saturn/Media Markt, Amazon usw.)

B2B beinhaltet zum einen die Zusammenarbeit mit Hardwareherstellern, die Magix-Software im Bundle mit ihren Produkten verkaufen. Zum anderen spezielle Softwarelösungen für größere Unternehmen und Organisationen.

Bilanzstruktur

Hier ein Überblick über die wesentlichen Posten der Bilanz von Magix zum 31.03.2013:

Aktiva

| immaterielle Vermögenswerte | 11,4 Mio. € (hauptsächlich aktivierte Softwareentwicklungskosten) |

| Forderungen aus Lieferungen und Leistungen | 3,0 Mio. € |

| Liquide Mittel u.ä. | 18,4 Mio. € |

Passiva

| Eigenkapital | 29,1 Mio. € (ohne Firmenwerte) |

| Verbindlichkeiten gesamt | 5,4 Mio. € (keine Finanzschulden) |

Die Vermögenswerte von Magix bestehen also im wesentlichen aus aktivierten Entwicklungskosten. Der in der Bilanz angegebene Wert ist natürlich zu hinterfragen. Letztendlich sind das Kosten, die bereits in der Vergangenheit zur Entwicklung von Software angefallen sind, aber nicht als Kosten verbucht sondern aktiviert wurden. Letztendlich macht das schon Sinn, klar sollte aber sein, dass solche Vermögenswerte nur werthaltig sind, wenn in Zukunft entsprechende Erträge erzielt werden können.

Erwähnenswert sind auch die Forderungen aus Lieferungen und Leistungen. Zwar ist dieser Posten nicht übermäßig groß, allerdings ist dieser Wert in letzter Zeit stark geschrumpft. Ich vermute, dass das mit dem Schrumpfen der Verkäufe über den Handel (B2C indirect) zu tun hat. Denn Forderungen dürften wohl hauptsächlich in diesem Bereich entstehen, da Direktkunden wenn überhaupt wohl keine langen Zahlungsziele eingeräumt werden. Das heißt im Umkehrschluss aber natürlich auch, dass bei wieder anziehenden Umsätzen im indirekten Geschäft eine gewisse Belastung des Cashflows durch wieder steigende Forderungen entstehen wird.

Und Last but not Least: Obwohl im Geschäftsjahr 2011 und 2012 insgesamt fast 21 Mio. € (!) als Dividende ausgeschüttet wurden sitzt Magix noch immer auf recht großen Finanzmitteln, die wohl nicht vollständig für den normalen Geschäftsbetrieb benötigt werden.

Aktuell läuft auch schon wieder ein Aktienrückkaufprogramm. Das war auch in den vergangenen Jahren bereits öfter der Fall. Positiv aufgefallen ist mir dabei vor allem, dass Magix insbesondere auch 2008/2009 in der Finanzkrise zu sehr niedrigen Kursen massiv Aktien zurückgekauft hat.

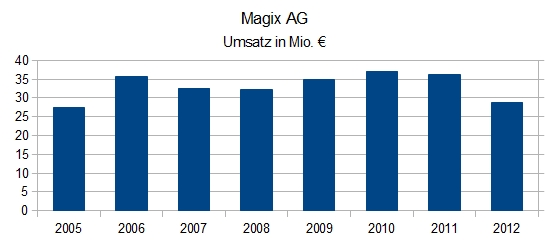

Umsätze

Zunächst eine Übersicht, wie sich die Umsätze von Magix auf verschiedene Geschäftssegmente aufteilen (jeweils 2012):

- B2C direct: 58%

- B2C indirect: 33%

- B2B: 9%

Bezogen auf Regionen werden folgende Umsatzanteile erwirtschaftet (2012):

- D/A/CH: 64%

- Westeuropa: 20%

- USA: 12%

- sonstige: 4%

Interessant ist übrigens, dass Magix 14,5 Mio. registrierte Nutzer hat. Durch verschiedene Maßnahmen (Newsletter, Angebot von Rabatten usw.) lassen sich damit recht gut prognostizierbare Umsätze generieren. Entsprechend unterlagen die Umsätze von Magix in den letzten Jahren auch keinen übermäßig großen Schwankungen. Wachstum findet allerdings auch nicht statt. Zwar gab es in den letzten Jahren immer wieder Bestrebungen zu wachsen, funktioniert hat das aber bisher wohl eher nicht so gut.

Beachtenswert ist die nicht unwesentliche Umsatzverringerung im Geschäftsjahr 2012 (das Geschäftsjahr geht bei Magix vom 01.10. – 30.09.). Insbesondere schlechte Umsätze im Segment B2C indirect haben dazu beigetragen. Als Grund wird die schwierige wirtschaftliche Lage in Europa angegeben, die zu Kaufzurückhaltung bei vielen Verbrauchern führt. Das lässt sich auch an der Veränderung der Umsätze in den einzelnen Regionen gut sehen. Vom Geschäftsjahr 2011 auf 2012 fielen die Umsätze im deutschsprachigen Raum um 20%, in Westeuropa sogar um 35%. In den USA und sonstigen Ländern konnte dagegen ein Umsatzplus erzielt werden.

In den kommenden Jahren soll übrigens auch wieder Wachstum erzielt werden, insbesondere auch in neuen Geschäftsbereichen. Beispielsweise im Bereich Online Services, mit der Musikerkennungs- und Musikempfehlungstechnologie mufin, den Xara Grafik- und Webdesignprodukten sowie mit Systemtools (simplitec GmbH) sowie Weiterbildungsprodukten der Tochtergesellschaft OpenSeminar GmbH (z.B. provenexpert.com (?))

Derzeit liegt der Umsatzanteil in diesen neuen Geschäftsbereichen außerhalb des Multimedia-Segments bei rund 20%. Aktuell scheint auch hier der Umsatz eher zu stagnieren. Ob es gelingen wird, hier Wachstum zu generieren, ist schwer zu sagen, tendenziell bin ich bei Expansion in neue Geschäftsbereiche aber immer eher skeptisch…

Erträge

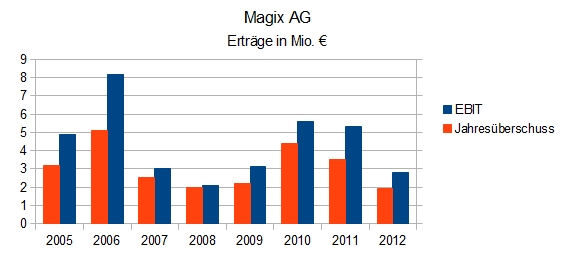

Positiv zu erwähnen ist erstmal: Magix hat seit dem Börsengang 2006 bisher immer Gewinne gemacht. Allerdings sollte man dabei bedenken, dass das 2012 nur durch einen Sondereffekt gelang. Es konnten nämlich Rückstellungen für Lizenzen in Höhe von fast 4 Mio. € aufgelöst werden, was zu einem entsprechenden Ertrag (nicht aber Cashflow) führte. Ohne diesen Sondereffekt wären Ergebnis und EBIT deutlich negativ gewesen.

Glücklicherweise sah es im ersten Halbjahr des Geschäftsjahres 2013 wieder etwas besser aus. Der erwirtschaftete Gewinn ist mit 0,5 Mio. € zwar nicht üppig, aber immerhin positiv.

Da Magix seit dem Börsengang sehr viel Cash gehalten hat und diesen Betrag erst in den letzten beiden Jahren etwas reduziert hat, haben Zinserträge einen deutlichen Einfluss auf den Jahresüberschuss. Das sieht man gut am Vergleich von EBIT (vor Steuern und Zinsen) und Jahresüberschuss (nach Steuern und Zinsen). In den Jahren 2005 und 2006 war noch nicht so viel Cash vorhanden. Entsprechend ist der Jahresüberschuss durch die Steuerzahlungen deutlich kleiner als das EBIT. 2007 und 2008 ist der Jahresüberschuss dann kaum kleiner als das EBIT: die erhaltenen Zinsen gleichen die Steuerzahlungen etwa aus. Mit deutlich fallenden Zinsen ab 2009 wird dieser Effekt dann wieder kleiner.

Vergleich mit der Kapitalflussrechnung

Sinn macht es bei Magix (oder besser: generell), zu hinterfragen wie der Jahresüberschuss zustande kommt.

Von den Umsatzerlösen gehen zunächst Umsatzkosten wie Verpackungsmaterial, Datenträger usw., aber auch Drittlizenten ab. Ein weiterer Posten sind die Vertriebskosten (z.B. Kosten für Personal, aber auch Verkaufsprovisionen für Onlinewerbung). Auch die Verwaltungskosten sind als Kostenblock in der Gewinn- und Verlustrechnung aufgeführt.

Spannend wird es bei den Forschungs- und Entwicklungskosten. Diese enthalten zum einen entsprechende Personalaufwendungen, aber auch Abschreibungen auf aktivierte Entwicklungskosten. Man hat hier also Kosten in der GuV, die bereits in der Vergangenheit zu einem Zahlungsmittelabfluss geführt haben. Im Gegenzug findet man in der Kapitalflussrechnung den Posten “Zahlungsmittelabfluss für Investitionen in langfristige Vermögenswerte”, der in der GuV wiederum nicht auftaucht. Über die Jahre haben sich beide Posten aber etwa die Waage gehalten, sprich die aktivierten Entwicklungskosten in der Bilanz haben sich im Laufe der Jahre nicht wesentlich erhöht.

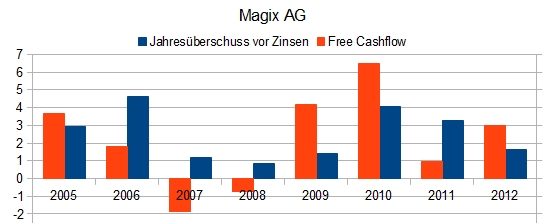

Hier mal ein Vergleich von Jahresüberschuss und Free Cashflow.

Der Free Cashflow ist der operative Cashflow nach Steuerzahlungen abzüglich Investitionen in langfristige Vermögenswerte (sprich hauptsächlich aktivierte Entwicklungskosten). Erhaltene Zinszahlungen sind hier nicht enthalten. Sprich es wird wirklich nur der operative Bereich betrachtet.

Um das mit dem Jahresüberschuss zu vergleichen, muss man von diesem also die Zinserträge abziehen, so dass auch hier nur die Erträge aus dem operativen Bereich betrachtet werden.

In Summe der letzten 8 Jahre ergeben Free Cashflow (22,4 Mio. €) und Jahresüberschuss vor Zinsen (19,9 Mio. €) etwa den gleichen Wert.

Bewertung

Und nun die spannende Frage: was sollte man für Magix zahlen, damit sich das Ganze um ein vorteilhaftes Investment handelt?

Ich fange dazu mal an der einfachen Stelle an: den Cashreserven. Liquide Mittel und kurzfristige Investments von Magix betrugen zum 31.03.2013 18,4 Mio. €. Dem stehen keine Finanzverbindlichkeiten gegenüber, das Geld steht also wirklich den Aktionären zur Verfügung. Jetzt ist natürlich die Frage, wie viel davon für den operativen Bereich benötigt wird, ein paar Millionen werden das schon sein.

Auch stellt sich die Frage, ob das Unternehmen mit dem Rest etwas sinnvolles tun wird. Aufgrund der Historie von Dividendenausschüttungen und Aktienrückkäufen, insbesondere in den letzten Jahren, bin ich in diesem Punkt einigermaßen optimistisch.

Wie viel also mögen die 18,4 Mio. € für die Aktionäre wert sein? Schwer zu sagen, ich kann ja die Zukunft nicht vorhersagen. Aber ich würde mich mit einer Schätzung von 10 Mio. € wohl fühlen (sprich: ich halte diese Schätzung nicht für übertrieben optimistisch).

Zu den Cashreserven kommt dann noch der Wert des operativen Geschäfts. Mit Wachstum würde ich hier eher nicht rechnen, immerhin dürfte Magix aber den Großteil der Erträge an die Aktionäre ausschütten können.

Es gibt einige Unternehmen mit sehr stabilen Erträgen, die sich daher vielleicht auch für die Zukunft recht gut prognostizieren lassen. Magix gehört nicht zu dieser Sorte Unternehmen. Das einzige wo ich mir recht sicher bin (aber nicht 100%!) ist, dass Magix auch in Zukunft Gewinne machen wird. Auch wenn Magix fern davon ist, ein Monopol zu haben, laufen die Geschäfte doch recht stabil und ich sehe eigentlich nichts, was den Markt von Magix in den nächsten Jahren völlig umkrempeln könnte. Wie viel Gewinn (vor Zinserträgen, den Wert der Cashreserven haben wir ja schon betrachtet!) wird Magix im Schnitt in Zukunft machen?

- 3 Mio. € ? (=Durchschnitt der letzten 8 Jahre ausgenommen die beiden schlechtesten Jahre)

- 2,5 Mio € ? (=Durchschnitt der letzten 8 Jahre)

- 2,1 Mio € ? (=Durchschnitt der letzten 8 Jahre ausgenommen bestes Jahr)

- 1 Mio. € ? (=Durchschnitt der beiden schlechtesten Jahre)

Keine Ahnung, ich habe ja keine Glaskugel. Aber was ich weiß: je weniger Ahnung man hat, desto konservativer sollte man in seinen Annahmen sein.

Oder geben wir einfach mal eine Spanne an: sagen wir, Magix wird in Zukunft im Schitt zwischen 1 und 3 Mio. € jährlich verdienen. Mit meiner Standardforderung nach 10% Kapitalverzinsung dürfte ich für den operativen Bereich von Magix also zwischen 10 und 30 Mio. € zahlen.

Macht zusammen:

operativer Bereich: 10 – 30 Mio. €

Cashreserven: 10 Mio. €

——————————————-

gesamt: 20 – 40 Mio. €

Verglichen mit der aktuellen Marktkapitalisierung von 25 Mio. € (2,70 € je Aktie) scheint mir das nicht übermäßig teuer. Lieber wäre mir allerdings, wenn die Marktkapitalisierung deutlich unter meiner unteren Grenze liegen würde, insbesondere weil ich die zukünftige Ertragskraft nur schwer einschätzen kann.

alternative Betrachtung

Man könnte jetzt natürlich auch anders herangehen und den Net Current Asset Value heranziehen. Also die kurzfristigen Vermögenswerte abzüglich aller Schulden. Aus folgenden Gründen halte ich das für eine recht gute Methode, um eine untere Grenze für den Wert von Magix zu bestimmen:

- ich bin mir sehr unsicher, über die zukünftige Ertragskraft von Magix

- ich bin mir recht sicher, dass Magix in Zukunft keine großen Verluste machen wird

Die Überlegung ist also gewissermaßen: wenn Magix zufriedenstellende Gewinne machen wird, ist alles in Butter. Wenn nicht, wird das Management hoffentlich so klug sein, das Unternehmen zu liquidieren, unprofitablere Geschäftsbereiche aufzugeben oder ähnliches.

Der Net Current Asset Value aktuell: 17 Mio. €, also ca. 2/3 des aktuellen Kurses. Zwar wäre es schöner, wenn der Net Current Asset Value den aktuellen Kurs übersteigen würde, aber zumindest hat man damit eine gewisse Absicherung nach unten.

Fazit

Ich halte Magix für ein recht interessantes Unternehmen, welches ich denke zumindest einigermaßen einschätzen und überblicken zu können. Magix kommt daher definitiv erstmal auf meine Watchlist.

Bewertungstechnisch würde ich Magix aktuell durchaus als günstig einstufen. 18 Mio. € Net Cash bei 25 Mio. € (auch wenn ein Teil davon sicher operativ benötigt wird) und ein laufender Aktienrückkauf versprechen verlockende Kapitalrückflüsse an die Aktionäre. Und auch wenn das zukünftige Gewinnpotential schwer einzuschätzen ist, muss man schon recht pessimistisch sein, um die aktuell recht niedrige Börsenbewertung von Magix zu rechtfertigen.

Einigermaßen nach unten abgesichert ist der Unternehmenswert auch durch den Net Current Asset Value, der mit 17 Mio. € etwa 2/3 der aktuellen Marktkapitalisierung beträgt.

Ist Magix auch billig genug, dass ich die Aktie in mein Musterdepot aufnehmen würde? Aktuell befindet sich die Bewertung etwa an der Grenze dazu. Ich warte also auf 10 oder 20% niedrigere Kurse oder eine Erleuchtung, die es mir erlaubt das Unternehmen besser einzuschätzen und in meiner Bewertung ggf. optimistischer zu werden.

weitere Infos

IR Website Magix

Interviews auf Börsen Radio Network

- Die besten Investmentbücher

- Aktien finden mit ValueStockScreener.com

- Bewertung von Unternehmen (DCF oder DDM?)

- Welche Risikoprämie bei der Aktienbewertung?

- Aktienanalysen

- unterbewertete Aktien finden