Für eine neue Runde des Friday Small Cap Check wurde vor kurzem die Essanelle Hair Group vorgeschlagen. Leider ist das Unternehmen dafür relativ ungeeignet, da ich die letzten Jahre regelmäßig den Geschäftsbericht von Essanelle gelesen habe und deswegen einfach schon zu gut bescheid weiß für einen kurzen Check ;) Aber dann machen wir eben einen ganz normalen Artikel draus…

Die Essanelle Hair Group ist (nach der Frisör Klier GmbH) der größte Frisörfilialist Deutschlands. Ende 2011 gehörten zur Essanelle Hair Group 686 Salons und Verkaufsshops.

Betrieben werden die Salonkonzepte essanelle Ihr Friseur, Super Cut, welches sich an junge, trendbewusste Kunden richtet, und HairExpress, welches preissensible Kundschaft anspricht. Die Beauty Hair Shops vertreiben Produkte rund um die Frisur. Weiterhin wurde bis vor kurzem das 2005 gestartete Konzept Top Ten (jede Dienstleistung für 10€) betrieben, jedoch 2011 aufgegeben, da die Erwartungen nicht erfüllt wurden.

Folgendermaßen sahen die Umsatzanteile 2011 in Mio. € aus:

| essanelle Ihr Friseur | HairExpress | Super Cut | Top Ten | Beauty Hair Shop | Gesamt |

|---|---|---|---|---|---|

| 56,6 | 38,6 | 21,6 | 3,6 | 6,9 | 127,2 |

Bilanzstruktur

Die Bilanzstruktur von Essanelle sieht äußerst interessant aus: es wird nur sehr wenig Kapital benötigt. Die Vermögenswerte bestehen im wesentlichen aus:

21 Mio. € Sachanlagen

6,2 Mio. € Vorräten

7,1 Mio. € Zahlungsmitteln

Und damit wird ein Umsatz von 127 Mio. € generiert. Außerdem stehen noch 19,6 Mio. € Geschäfts- und Firmenwerte in der Bilanz, welche 1998 durch ein Management Buyout entstanden sind. Seitdem sind aber keine Geschäfts- und Firmenwerte hinzugekommen und der Fokus liegt auch eindeutig auf organischem Wachstum.

Rechnet man die Geschäfts- und Firmenwerte mal aus der Bilanz heraus, setzen sich die Passiva der Essanelle Hair Group folgendermaßen zusammen:

14,6 Mio. € Eigenkapital

5,3 Mio. € Finanzverbindlichkeiten

0,9 Mio. € Pensionsverbindlichkeiten

14,5 Mio. € sonstige nicht zinstragende Verbindlichkeiten und Rückstellungen

——-

35,3 Mio. €

Die Zahlungsmittel übersteigen also die Finanzverbindlichkeiten, netto ist also keine Finanzverschuldung vorhanden. Das war übrigens nicht immer so: nach dem Managementbuyout 1998 und auch zum Börsengang 2001 bestand eine große Finanzverschuldung. 2001 z.B. betrug die Netto-Finanzverschldung fast 13 Mio. € und das Eigenkapital abzüglich Goodwill -9,4 Mio. €. Seitdem wurden die Schulden konsequent abgebaut, 2011 ist das erste Jahr von Essanelle ohne Netto-Finanzverschuldung.

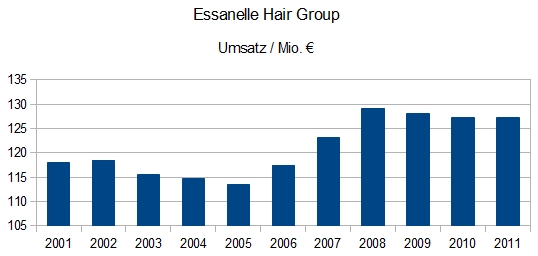

Umsatz- und Ertragsentwicklung

Folgenden Abbildungen zeigt die Umsatzentwicklung sowie die Ertragsentwicklung der Essanelle Hair Group seit dem Börsengang. EBIT und Gewinn habe ich um die bis 2003 erfolgenden planmäßigen Firmenwertabschreibungen bereinigt, um ein realistischeres Bild des wirtschaftlichen Erfolges zu erhalten.

Zu sehen sind hier drei Phasen. Die Konsolidierungsphase bis 2005, die Wachstumsphase von 2006 bis 2008 und eine Schwächephase seit 2009.

Konsolidierungsphase bis 2005

Um die Jahrtausendwende ging es Essanelle zunächst ziemlich schlecht, was neben der Umsatzentwicklung vor allem in der Ertragsentwicklung (siehe folgende Abbildung) deutlich wird. Dieser Entwicklung wurde von Essanelle durch konsequente Schließung nicht profitabler Salons entgegengewirkt. Das führte naturlich zu einem Sinken der Umsätze, gleichzeitig aber zu einer Verbesserung der Profitabilität. Bei der Beurteilung der Profitabilität von Essanelle ist übrigens denke ich das EBIT am besten geeignet. Das Vorsteuerergebis wird zusätzlich durch die Zinskosten beeinflusst, die mit Abbauen der Finanzverschuldung naturgemäß gesunken sind. Das Nachsteuerergebnis ist zusätzlich durch stark schwankende Steueraufwendungen gekennzeichnet.

Wachstumsphase 2006 bis 2008

Nachdem die Profitabilität wieder hersgestellt war, begann Essanelle zu wachsen. Zwar wurden auch vorher schon neue Salons eröffnet, allerdings auch recht viele geschlossen. 2006 bis 2008 wurden dann pro Jahr rund 50 neue Salons eröffnet. Zwar auch ein paar nicht rentable geschlossen, aber insgesamt führte das zu Umsatzsteigerungen von rund 5% pro Jahr.

Apropos Umsatz: interessant ist übrigens, dass der Umsatz pro Salon kontinuierlich abgenommen hat. Von 245 tsd. € 2001 auf 185 tsd. € 2011. Warum das genau so ist wäre interessant. Ich würde vermuten, dass die essanelle Ihr Friseur-Salons etwas größer sind und damit mehr Umsatz pro Salon generieren. Dieses Konzept schrumpft kontinuierlich. HairExpress und Super Cut dagegen legen immer mehr zu. Der Umsatz pro Mitarbeiter ist dagegen im Laufe der Jahre leicht gestiegen, und liegt derzeit bei 32 tsd. €.

Schwächephase seit 2009

Seit 2009 sind die Umsätze dann etwa konstant geblieben, obwohl eigentlich weiteres Wachstum geplant war. Die Gründe dafür: die Kaufhauskrise. Essanelle ist in Kaufhäusern relativ stark vertreten.

Ende 2008 meldete Hertie Insolvenz an. 2009 wurden alle Filialen geschlossen. Essanelle verlor dadurch 34 Salons.

2009 erfolgte dann auch die Insolvenz von Karstadt. Die Kundenzahlen gingen zurück und damit auch die Kundenzahlen der 70 Salons von Essanelle bei Karstadt. Einige Karstadt-Häuser wurden zudem geschlossen und mit ihnen einige Salons von Essanelle.

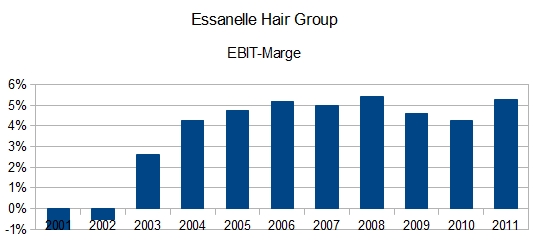

Profitabilität

Schauen wir jetzt mal auf die Profitabilität von Essanelle. Seit 2004 liegen die EBIT-Margen zwischen 4 und knapp über 5%, sind also relativ konstant.

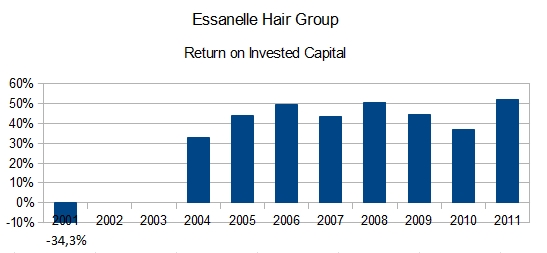

Die Eigenkapitalrendite ist bei Essanelle recht wenig aussagekräftig, da noch vor einigen Jahren mit einer nennenswerten Verschuldung gearbeitet wurde, die dann abgebaut wurde. Die Betrachtung des Return on Invested Capital (ROIC) eignet sich hier besser, da er nicht von der Veränderung der Finanzierungsstruktur beeinflusst wird.

Berechnet habe ich den ROIC hier unter Nichtberückshichtigung der Geschäfts- und Firmenwerte. Das verwendete EBIT ist außerdem um Firmenwertabschreibungen bereinigt. Das führt dazu, dass das investierte Kapital im Jahr 2002 und 2003 negativ war, also mehr als die Vermögenswerte durch nicht zinstragende Verbindlichkeiten finanziert war.

Auch sonst wird sehr wenig Kapital benötigt und entsprechend werden beim ROIC astronomische Werte erreicht. Nahezu durchgängig zwischen 40 und 50%. Essanelle muss also für die Eröffnung neuer Salons sehr wenig Geld im Verhältnis zu den Erträgen investieren.

Wettbewerbsumfeld

Über eines sollte man sich nicht hinwegtäuschen lassen. Zwar wird eine hohe Profitabilität wie sie bei Essanelle existiert, in der Regel mit einem starken Wettbewerbsvorteil assoziiert, aber ich glaube nicht, dass so etwas bei Essanelle vorhanden ist.

Vielmehr denke ich, dass die hohe Profitabilität vor allem dadurch kommt, dass das betreiben von Friseursalons wenig kapitalintensiv ist. Wer hier nur 2, 3% höhere Margen als Wettbewerber verdient, verdient riesige Erträge auf das investierte Kapital. Das ändert aber nichts an der Tatsache, dass im Friseurbereich ein starker Wettbewerb herrscht und die Eintrittsbarrieren extrem gering sind.

Seit Jahren ist der Trend zu beobachten, dass mittelgroße, inhabergeführte Salons immer weniger werden und stattdessen die Zahl der Klein- und Kleinstbetriebe sowie der großen Filialisten immer weiter zunimmt.

Filialisten haben sicher einige Vorteile. Durch ihre Größe können sie Aufgaben wie Personalfindung, Verwaltung oder auch Werbemaßnahmen vermutlich etwas effektiver gestalten als Kleinbetriebe. Aber Essanelle ist nicht der einzige Filialist und großartige Vorteile gegenüber anderen sehe ich nicht.

Fazit

Ich sehe Essanelle als gut geführtes Unternehmen in einem schwierigen, wettbewerbsintensiven Markt. Mir gefällt die Strategie. In den Geschäftsberichten der letzten 10 Jahre kommt immer wieder rüber, dass Profitabilität vor Wachstum geht. Und das wird nicht nur gesagt sondern auch in der Praxis umgesetzt. Salons, die dauerhaft nicht profitabel sind, werden auch mal geschlossen. In den letzten Jahren wurde das Tempo der Eröffnung neuer Salons gedrosselt, weil nicht so viele aussichtsreiche Standorte gefunden werden.

Die schwierige Situation der Salons in den Kaufhäusern dürfte irgendwann überwunden sein. Schon alleine deshalb, weil schon seit Jahren nur noch Salons in Verbrauchermärkten und Einkaufszentren eröffnet werden und die Bedeutung der Kaufhausstandorte damit abnimmt. Ein weiteres Wachstum in den nächsten Jahren dürfte damit durchaus möglich sein.

Mit einem KGV von rund 11 sehe ich Essanelle derzeit als eher günstig, aber keinesfalls wirklich billig an. Bevor ich ernsthaft interessiert bin, muss der Kurs schon noch um 20 bis 30% fallen.

Fast 90% der Anteile befinden sich übrigens in der Hand der Saxonia Holding AG, welcher auch der größte Fiseurfilialist Klier gehört.

- Die besten Investmentbücher

- Aktien finden mit ValueStockScreener.com

- Bewertung von Unternehmen (DCF oder DDM?)

- Welche Risikoprämie bei der Aktienbewertung?

- Aktienanalysen

- unterbewertete Aktien finden