Vor kurzem ist der Rosenbauer-Geschäftsbericht für das Geschäftsjahr 2012 in meinem Briefkasten gelandet. Heute bin ich den aktuellen Bericht des weltführenden Herstellers von Feuerwehrfahrzeugen durchgegangen und werde hier mal ein kurzes Update liefern.

ältere Artikel zu Rosenbauer: Erstanalyse, Geschäftsjahr 2011

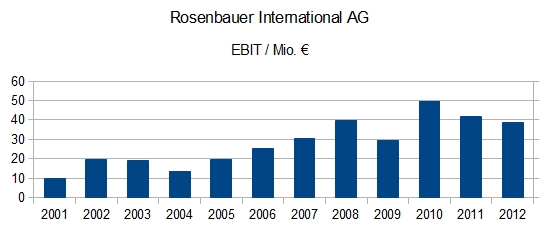

Rekordumsatz aber Margen unter Druck

Rosenbauer konnte 2012 einen neuen Rekordumsatz verbuchen: 645 Mio. € nach 541 Mio. € im Vorjahr, in dem die Umsätze allerdings auch etwas zurückgegangen waren. Der langfristige Aufwärtstrend der Umsatzerlöse wurde damit fortgesetzt, wenn auch seit der Finanzkrise etwas weniger dynamisch.

Das Ergebnis vor Zinsen und Steuern konnte dagegen mit der Umsatzentwicklung nicht mithalten und ging sogar leicht zurück, auf 38,6 Mio. € nach 41,6 Mio. € im Vorjahr. Grund dafür ist unter anderem eine Vertragsauflösung mit der brasilianischen Luftfahrtbehörde aufgrund eines stornierten Auftrages über 80 Flughafenlöschfahrzeuge, weswegen derzeit ein Rechtsstreit läuft. Dies hat im Geschäftsjahr 2012 zu einen Aufwand von 3,1 Mio. € geführt. Weiterhin verursachte der Serienanlauf der Fahrgestellfertigung in den USA für unvorhergesehene Anlaufverluste. Aber auch ein intensiver Preiswettbewerb, insbesondere in Deutschland und den USA trugen ihren Teil dazu bei.

Die resultierende EBIT-Marge liegt damit mit 6% unter den selbstgesteckten Zielen von Rosenbauer. An der Profitabilität soll 2013 gearbeitet werden.

In den einzelnen Absatzregionen sah die Lage ähnlich wie im vergangenen Jahr aus. In Europa und Nordamerika ist die Absatzlage weiterhin deutlich unterdurchschnittlich. Budgetkürzungen in den Kommunen führen zu Sparzwang, der sich auch auf den Markt für Feuerwehrfahrzeuge auswirkt.

Insbesondere in Südeuropa ist der Markt stark eingebrochen.

Im asiatischen und arabischen Raum dagegen ist die Absatzlage sehr gut.

hohe Investitionen in Sachanlagen, Beteiligungen und Working Capital

Im Jahr 2012 wurde viel investiert. Die Investitionen in Sachanlagen überstiegen die Abschreibungen deutlich. Investiert wurde insbesondere in die Ausweitung von Produktionsanlagen und Modernisierung an den Standorten Leonding, Luckenwalde und Minnesota.

Auch in Beteiligungen wurde investiert. So wurde eine 90%ige Beteiligung am slowenischen Hersteller Mettis International erworben und außerdem der Anteil an einem russischen Joint-Venture von 34 auf 49% erhöht.

Auch ins Working Capital wurde stark investiert. Die Vorräte stiegen von 144 auf 173 Mio. €, die Forderungen aus Lieferungen und Leistungen von 77 auf 98 Mio. €. Das Working Capital ist damit in den letzten beiden Jahren stark gestiegen, trotz nur moderater Umsatzausweitung. Beachten sollte man allerdings, dass die Zusammensetzung des Working Capital bei Rosenbauer zu einzelnen Stichtagen auch stark von Großaufträgen geprägt ist.

…führen zu negativem Free Cashflow und steigender Verschuldung

Die hohen Investitionen führen – wie auch schon im Vorjahr – zu einem deutlich negativen Free Cashflow. Finanziert wird dies zum einen mit einer Ausweitung des Eigenkapitals, welches zum Jahresende 2012 auf 154 Mio. € nach 145 Mio. € im Vorjahr gestiegen ist. Gleichzeitig aber auch durch eine Erhöhung der Netto-Finanzverschuldung, die zum Geschäftsjahresende knapp 94 Mio. € beträgt und damit nicht mehr ganz unerheblich im Verhältnis zu den vorhandenen Eigenmitteln ist.

Die Finanzverbindlichkeiten bestehen übrigens zum überwiegenden Teil aus kurzfristigen Verbindlichkeiten. Beachten sollte man auch, dass für diese derzeit ein außerordentlich niedriger Zinssatz anfällt – 2012 im Schnitt 1,9%. Bei steigendem Zinsniveau würde dies also relativ schnell zu steigenden Zinskosten führen.

Trotz allem ist die Eigenmittelausstattung für ein kapitalintensives Unternehmen wie Rosenbauer aber weiterhin vorbildlich. Die Eigenkapitalquote beträgt knapp 40% und liegt damit über der angestrebten Mindestgröße von 35%.

Fazit – gutes Unternehmen zum fairen Preis

Rosenbauer ist ein Unternehmen, welches mir sehr gut gefällt. Ein klassischer Hidden Champion.

Das Unternehmen wird derzeit etwa zum 2,4-fachen Buchwert gehandelt, was zwar auf den ersten Blick nicht billig erscheint, sich aber aufgrund der langfristig bewiesenen stark überdurchschnittlichen Profitabilität relativiert. Im Hinterkopf behalten sollte man allerdings, dass diese hohe Profitabilität durch eine gewisse Fremdkapitalhebelung zumindest ein wenig verstärkt wird.

Das KGV auf Basis des Gewinns 2012 beträgt gut 12. Zwar hat das KGV berechnet aufgrund eines einzigen Jahresgewinnes kaum eine Aussagekraft, allerdings habe ich den Eindruck, dass man die aktuelle Ertragslage von Rosenbauer mit Blick auf den langjährigen Vergleich durchaus als durchschnittlich bezeichnen könnte. Es gab durchaus schlechtere Jahre, aber auch bessere. Insofern kommt dem 2012er KGV eine gewisse Bedeutung zu. Ein KGV von gut 12 erscheint mir für ein profitables, stabiles Unternehmen durchaus nicht teuer, selbst vor dem Hintergrund einer gewissen Fremdkapitalhebelung. Ein absolutes Schnäppchen ist die Aktie damit aber sicherlich auch nicht.

Umsatz- und Ergebnisprognosen wird es von mir – wie gewohnt – nicht geben. Das wäre weitestgehend Kaffeesatzleserei. Ich denke allerdings, dass Rosenbauer ein gutes Unternehmen ist, welches gute Chancen hat auch langfristig seine überdurchschnittliche Profitabilität und führende Position in der Branche zu verteidigen.

Kurz- und mittelfristig könnte eine Verschärfung der europäischen Schuldenkrise das Ergebnis von Rosenbauer in diesem mit 40% Umsatzanteil wichtigen Markt belasten, genauso wie eine Entspannung der Lage sicher einen positiven Einfluss auf den Gewinn hätte. Langfristig, und das ist das eigentlich wichtige, werden weltweit auch in Zukunft Feuerwehrfahrzeuge gebraucht. Und Rosenbauer dürfte einen nicht geringen Teil dieses Marktes für sich beanspruchen.

Das Management plant übrigens 2013 einen Umsatz von mindestens 700 Mio. € und eine EBIT-Marge, die über den im Jahr 2012 erzielten 6% liegt.

Derzeit drängt sich für mich ein Investment nicht unbedingt auf, bei größeren Kursschwächen werde ich aber sicherlich ein Auge auf Rosenbauer haben.

- Die besten Investmentbücher

- Aktien finden mit ValueStockScreener.com

- Bewertung von Unternehmen (DCF oder DDM?)

- Welche Risikoprämie bei der Aktienbewertung?

- Aktienanalysen

- unterbewertete Aktien finden