Update: Der Screener heißt nun ValueSignals, statt vorher ValueStockScreener und ist auf eine neue Domain umgezogen. Ich habe die Bezeichnung und Verlinkung hier entsprechend geändert. Auch an den Features wird laufend weiterentwickelt, so dass hier nicht mehr alles zwangsläufig auf dem aktuellsten Stand sein muss! Im Wesentlichen ist der Screener aber der gleiche geblieben.

Nachdem mir die Betreiber von ValueSignals.com einen Testzugang zu ihrem Aktienscreener zur Verfügung gestellt haben, habe ich diesen in den letzten Wochen viel ausprobiert. Der Screener gefällt mir ziemlich gut und daher möchte euch die Benutzung und meine Erfahrungen hier vorstellen.

Einige Hinweise vorweg:

- der Screener ist nicht kostenlos. Wer generell kein Geld für so einen Service ausgeben will, sollte sich die Zeit zum Lesen sparen

- Ich habe von dem Betreiber einen kostenlosen Zugang zum Testen bekommen und erhalte außerdem eine Provision, wenn jemand einen Zugang zum Screener über den Link im Artikel kauft. Auch wenn ich versucht habe objektiv zu bleiben, sollte klar sein, dass man von so etwas unterbewusst beeinflusst werden kann

- der Screener ist nur auf Englisch verfügbar. Entsprechende englische Finanzbegriffe sollten einem also geläufig sein, sonst wird die Nutzung schwierig

Kurzbeschreibung des Screeners

Im Folgenden die wichtigsten Eigenschaften des Screeners:

- die Screener wurden von Value Investoren entwickelt, sind also auch für solche gut geeignet

- gute Abdeckung von: Nordamerika, Nord-, West und Südeuropa, (Süd-)Ostasien (China, Japan, Südkorea, Hongkong, Singapur), Australien und Neuseeland, insgesamt über 28.000 Unternehmen

- gute Datenqualität, auch für kleine Unternehmen

- verschiedene Value-Screens, wie Greenblatt Magic Formula, Graham Net Nets, Kurs-Buchwert, EBIT/EV, Piotroski F-Score und viele mehr

Soweit ich das sehe ist ein wichtiges Differenzierungsmerkmal erstens die geographische Abdeckung, viele Screener sind für US-Aktien gut geeignet, versagen aber in anderen Märkten. Und zweitens die Auswahl der Screens. Man hat nicht die Möglichkeit, völlig flexibel Screens zu erstellen, wie bei einigen anderen Screenern. Stattdessen wird eine Auswahl an teilweise recht komplexen Screens angboten, die in Backtests gute Ergebnisse erzielt haben. Die Betreiber sind soweit ich das verstanden habe Anhänger rein quantitativer Strategien, die sich ohne weitere Analyse anhand solcher Screens ein diversifiziertes Portfolio zusammenstellen. Ich selbst bin eher daran interessiert, Kandidaten für eine tiefergehende Analyse zu finden, wofür der Screener aber m.E. ebenso gut geeignet ist.

» zum Screener: ValueSignals.com

Nutzung des Screeners

Im Folgenden werde ich, weitestgehend ohne eigene Wertung, die Nutzung erklären, so dass man einen Eindruck von den Möglichkeiten und der Bedienung bekommt. Eine eigene Einschätzung folgt dann nochmal am Schluss des Artikels.

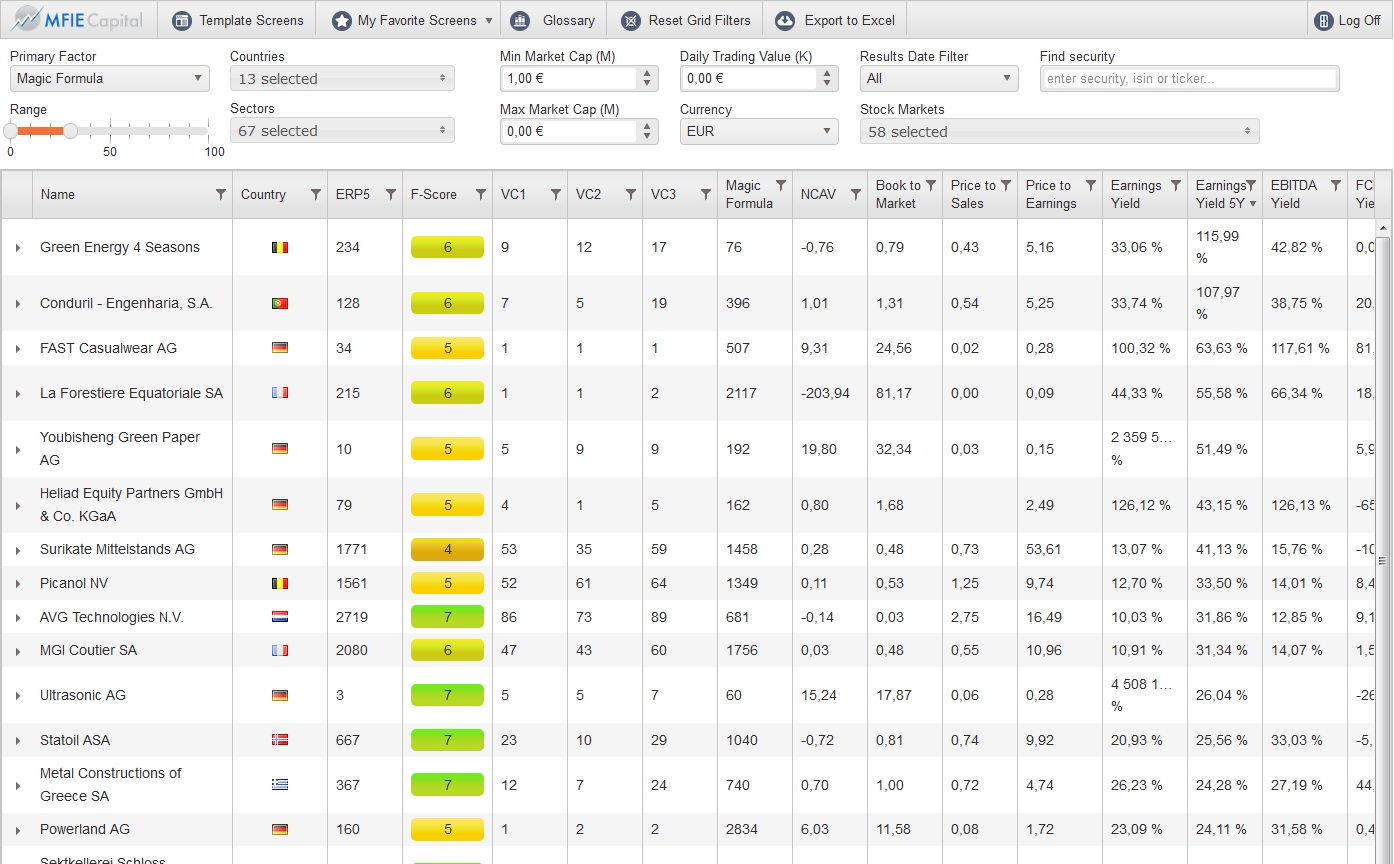

Hier ein Screenshot von der Oberfläche (Klicken zum Vergrößern):

Schritt 1: grundsätzliche Einstellungen

Mit den grundsätzlichen Einstellungen wird zunächst der grobe Suchrahmen festgelegt. Folgende Einstellungen können hier getätigt werden:

Countries: 31 verfügbare Länder können einzeln an- und abgewählt werden

Sectors: 67 Sektoren (z.B. “Airlines”, “Electric Utilities” oder “Food Products”) können ebenfalls einzeln an- und abgewählt werden.

Stock Markets: Außerdem können 95 Börsenplätze einzeln ausgewählt werden. I.d.R. wird man hier immer alle eingeschaltet lassen und die Auswahl über das Land machen. Allerdings kann man über diese Auswahl Dinge realisieren wie “Deutsche Unternehmen, aber nur die die über Xetra gehandelt werden” oder “US-Unternehmen, die an einer deutschen Börse gehandelt werden”.

Min und Max Market Cap: Hier kann die Marktkapitalisierung (in Mio.) der gescreenten Unternehmen eingeschränkt werden

Daily trading volume: hier können illiquide Aktien ausgeschlossen werden

Currency: Hier kann die Währung umgestellt werden (EUR, GBP, USD, JPY, AUD). Diese bezieht sich sowohl auf die o.g. Kriterien als auch auf die Anzeige von Werten der gescreenten Unternehmen.

Results Date Filter: hier können Unternehmen ausgeschlossen werden, deren letzte veröffentlichte Zahlen zu lange in der Vergangenheit liegen (auch Quartalsberichte zählen). 6, 9, 12, 24 Monate oder ohne Einschränkung ist möglich.

Find Security: Hier kann nach Name, ISIN oder Ticker eine spezielle Aktie gesucht werden, für die dann alle Kennzahlen (wie in einem Screening-Ergebnis) angezeigt werden.

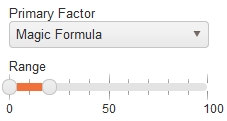

Schritt 2: Primäre Filterkriterien

Nach Vornahme der grundsätzlichen Einstellungen wird nun ein primärer Filter gewählt. Zu dem Filter wird dann eine Range zwischen 0 und 100% gewählt (obere und untere Grenze sind frei wählbar). Wählt man also beispielsweise als primären Filter “Magic Formula” und eine Range von 0-20%, werden die 20% der Unternehmen die bezüglich der Magic Formula am besten abgeschnitten haben, angezeigt.

Indirekt hat man so natürlich auch die Möglichkeit, gar keinen primären Filter zu wählen, indem man die Range auf 0-100% setzt, und sich so beispielsweise alle Unternehmen eines Landes anzeigen zu lassen.

Hier eine kurze Beschreibung der auswählbaren primären Filter:

Earnings Yield: EBIT / Enterprise Value. Wobei das EBIT der letzten 12 Monate (ausgehend vom letzten Quartalsbericht) genommen wird. Der Enterprise Value ergibt sich aus Marktkapitalisierung + Finanzschulden + Minderheitenanteile – Cash.

Book to Market: Buchwert/Marktkapitslisierung (sprich große Zahlen sind günstig)

Price to Sales: oder deutsch Kurs-Umsatz-Verhältnis

FCF Yield: Free Cashflow / Enterprise Value

ROIC: Return on Invested Capital = EBIT / Enterprise Value

Price Earnings: oder auf Deutsch Kurs-Gewinn-Verhältnis

EV/EBITDA: EBITDA (auch Bullshit-Earnings genannt) im Verhältnis zum Enterprise Value

Piotroski F-Score: Gibt einen Score von 0-9 Punkten, der ein Maß für die finanzielle Stärke eines Unternehmens darstellen soll. In Backtests hat die Auswahl von Aktien nach diesem Score sehr gut abgeschnitten. Details zur Berechnung.

Net Debt by MV: Nettofinanzverschuldung / Marktkapitalisierung, ein Maß für die Höhe der Verschuldung

Price Index 3M/6M/1Y: Kursveränderung der letzte 3, 6 oder 12 Monate zur Anwendung von Momentumstrategien oder um zu sehen, welche Aktien stark gefallen sind.

Price Range 1Y: Misst die Nähe des aktuellen Kurses zum Jahreshoch bzw. tief.

Magic Formula: aus The Little Book That Beats the Market von Joel Greenblatt. Identifiziert Unternehmen mit überdurchschnittlichen Kapitalrenditen und unterdurchschnittlichen Preisen. Unternehmen werden erst nach ROIC, dann nach EBIT/Enterprise Value sortiert und die beiden Ränge addiert. Je niedriger die Summe, desto besser.

ERP5: Speziell designed für diesen Screener (mit guten Backtesting-Resultaten). Arbeitet ähnlich wie die Magic Formula, arbeitet aber mit vier Kriterien: ROIC, 5-Jahres-ROIC, EBIT/Enterprise Value, und Kurs-Buchwert-Verhältnis.

NCAV: Der Net Current Asset Value von Graham: Nimm nur kurzfristige Vermögenswerte und ziehe alle Schulden ab. Ein grober Schätzwert für den Liquidationswert, den theoretisch jedes Unternehmen mindestens wert sein sollte.

Shareholder Yield: Dividendenrendite + Aktienrückkäufe bezogen auf die Marktkapitalisierung. Somit benachteiligt man nicht Unternehmen, die Aktien zurückkaufen statt Dividenden auszuschütten.

Value Composite One: Aus dem Buch What Works on Wall Street von James O’Shaughnessy. Berücksichtigt gleichzeitig Kurs-Buchwert-Verhältnis, Kurs-Gewinn-Verhältnis, Kurs-Umsatz-Verhältnis, EBITDA/Enterprise Value und Kurs-Cashflow-Verhältnis.

Value Composite Two: Wie Value Composite One, nur zusätzlich mit Berücksichtigung der Shareholder Yield, was laut O’Shaughnessy die Ergebnisse verbessern kann.

Value Composite Three: Wie Value Composite Two aber mit Buyback Yield statt Shareholder Yield, Dividenden werden also nicht berücksichtigt sondern nur Aktienrückkäufe.

Tiefergehende Erklärungen findet man auch im Glossar auf valuesignals.com.

Schritt 3: Screeningergebnisse und Sekundäre Filterkriterien

Nach Auswahl des primären Filterktiteriums erhält man automatisch die Screening-Ergebnisse:

Diese kann man jetzt entweder nehmen wie sie sind oder noch sekundäre Filterkriterien anwenden bzw. eine Sortierung vornehmen. Dazu nimmt man den Tabellenkopf der Ergebnisliste. Dieser ist nach rechts noch wesentlich breiter als im Screenshot oben ersichtlich. Die Tabellenspalten enthalten:

- alle primären Filterkriterien (siehe oben)

- Earnings Yield 5 Years

- Free-Cashflow Yield 5 Years

- Gross Profitability

- ROIC 5 Years

- Total Asset Growth

- ext. finance Ratio

- Dividend Yield

- Beneish M Score: Ein Indikator, der auf manipulierte Bilanzen hinweisen kann. mehr

- Altman Z Score: ein Indikator, der auf eine baldige Insolvenz hinweisen kann mehr

- 3 weitere “red flags”: Cashflow on Capex, Cashflow on PPE, Free Cashflow on Debt mehr

Diese Kennzahlen bieten zum einen natürlich erstmal eine große Informationsfülle. Zum anderen kann aber auch nach einer Tabellenspalte sortiert werden (aufsteigend oder absteigend). Man kann damit also beispielsweise Screens realisieren wie “die besten 10% nach Magic Formula Rank (primärer Filter), und diese sortiert nach niedrigstem KBV (sekundärer Filter)”.

Neben einer reinen Sortierung sind aber auch komplexere Einschränkungen möglich. Für jede Spalte können die erlaubten Werte eingeschränkt werden. Z.B. könnte man eine Dividendenrendite von mindestens 3% verlangen, ein ROIC zwischen 10 und 30% und einen F-Score von mindestens 6 (auch Einschränkungen in mehreren Spalten gleichzeitig sind möglich und weiterhin eine Sortierung nach einer Spalte).

Einige weitere Daten können noch angezeigt werden, wenn eim Eintrag auf der Ergebnisliste aufgeklappt wird.

Es werden dann beispielsweise Dinge wie Unternehmenswebsite und ISIN auf dem Details Tab angezeigt. Der Value Tab zeigt einige statistische Daten wie Marktkapitalisierung und Median des täglichen Handelsvolumens . Der dritte Tab zeigt die Einzelergebnisse des F-Scores an.

sonstige Möglichkeiten

Auch einige weitere praktische Features seien hier erwähnt:

Eigene Screens lassen sich speichern, wobei alle gewählten Kriterien gespeichert und später wieder abgerufen werden können. Sehr praktisch, wenn man einige Screens regelmäßig ausführen will.

Außerdem kann man die Ergebnisse als Excel-Tabelle exportieren. Erstens lässt sich das teilweise bei großen Ergebnislisten besser handeln, zweitens kann man natürlich so Screening-Ergebnisse festhalten, z.B. um später noch einmal zu sehen, was ein Screen vor einem Jahr für Ergebnisse geliefert hat.

eigene Erfahrungen

Ich selbst war bei dem ValueSignals-Screener erstmal skeptisch, weil man nicht völlig flexibel Screens erstellen kann, sondern vor allem auf vorgefertigte Screens zurückgreift. Aufgrund der Möglichkeit der Kombination von primären und sekundären Kriterien relativiert sich das allerdings etwas. Mit diesen lassen sich dann doch eine Ganze Menge Dinge realisieren. Und vor allem gefallen mir mittlerweile auch komplexere Screens wie Magic Formula oder F-Score, die sich mit völlig flexiblen Screenern eben i.d.R. nicht realisieren lassen.

Die Bedienung des Screeners ist recht intuitiv, trotzdem braucht man aber eine Weile, bis man den Screener richtig gut nutzen kann, da es einfach eine Menge Möglichkeiten gibt.

Was sind meine Lieblings-Screens? Hier einige Beispiele, mir recht gut gefallen haben:

- Magic Formula Stocks (beste 20-30%) und diese dann sortiert nach Earnings Yield 5Y, so erhält man Unternehmen mit aktuell hoher Kapitalverzinsung, die aber auch längerfristig profitabel sind.

- der ERP5 Screen sortiert nach Earnings Yield 5Y weist eine erstaunlich hohe Dichte von Unternehmen auf, die ich (unabhängig von dem Screen) aktuell sehr interessant finde. Vielleicht lohnt es sich also, die Ergebnisse mal genauer durchzugehen.

- ganz klassisch der Net Current Asset Value (Graham Net Nets). Die meisten Ergebnisse sind Schrott, aber manchmal ist was sehr interessantes dabei. 2012 bin ich so beispielsweise auf die Adler Real Estate gestoßen, die sich als sehr gutes Investment herausgestellt hat.

Letztendlich ist es aber sicher auch Geschmackssache, welche Screens man nun gerne nutzt, da jeder bei der Auswahl seiner Investments eine andere Herangehensweise hat. In jedem Fall dürfte sich ein Blick auf den Artikel Quantitative Value Investing in Europe, in dem es umfangreiche Backtests zu den Screens gibt.

Datenqualität

Der Screener nutzt als Datenquelle CapitalIQ, was für mich recht interessant ist, da wir in der Firma CapitalIQ nutzen und ich so genau nachprüfen kann, wenn ich denke dass irgendwelche Werte die der Screener ausgibt mir komisch vorkommen. Außerdem kann ich dadurch die Datenqualität einigermaßen einschätzen, da ich CapitalIQ regelmäßig nutze.

Generell ist die Datenqualität gut. Auch für sehr kleine Unternehmen im Microcapbereich sind meist Daten vorhanden. Allerdings sollte man nicht davon ausgehen, dass immer alles stimmt. Zwar ist es nach meiner Erfahrung extrem selten, dass Daten wirklich nicht stimmen, aber die “Übersetzung” von Unternehmenszahlen in ein standardisiertes Format macht eben immer wieder mal Probleme. Einmal ist mir beispielsweise aufgefallen, dass Finanzverbindlichkeiten unter einem Punkt eingeordnet waren, unter dem sie nicht als Finanzverbindlichkeiten erkannt wurden. Die Berechnung des Enterprise Value stimmt dann natürlich nicht mehr und für die Earnings Yield ergeben sich viel zu hohe Werte. Solche Probleme sind nicht allzu häufig, kommen aber gelegentlich mal vor.

Lohnt sich der Preis für den Screener?

In der Tabelle unten die aktuelle Preisgestaltung des Screeners. Die verschiedenen Pakete unterscheiden sich nur dadurch, welche Märkte man sreenen kann, ansonsten ist die Funktionalität des Screeners bei allen Paketen gleich.

Wer sich also beispielsweise nur für deutsche und österreichische Aktien oder nur US-Aktien interessiert, kommt mit dem “Small Investor” Package für 15€ pro Monat hin. Wer an ganz Europa interessiert ist, braucht das “Professional” Package für 19€ im Monat. Ohne Einschränkungen alle angebotenen Märkte screenen kann man für 29€ im Monat.

| Small Investor | Professional | Premium |

|---|---|---|

| 15€/Monat oder 149€/Jahr |

19€/Monat oder 199€/Jahr |

29€/Monat oder 279€/Jahr |

| erlaubt Nutzung des Screeners für eine der folgenden Regionen nach Wahl (in Klammern Anzahl der Unternehmen): | ||

| Westeuropa (1991) Deutschland (809) Frankreich (626) Schweiz (237) Belgien (126) Niederlande (106) Österreich (74) Luxembourg (13) |

Europa (5412) | weltweit (28701) |

| Nordeuropa (2784) Großbritannien (1888) Schweden (444) Dänemark (150) Norwegen (147) Finnland (121) Irland (31) Estland (3) |

||

| Südeuropa (637) Italien (268) Griechenland (197) Spanien (121) Portugal (49) Malta (2) |

||

| Kanada (2897) | Nordamerika (10797) |

|

| USA (7900) | ||

| Australien&Neuseeland (1751) Australien (1627) Neuseeland (124) |

Asien (12492) (inkl. Australien&Neuseeland) |

|

| China&Hong Kong (1560) Hong Kong (1555) China (5) |

||

| Japan (3457) | ||

| Südkorea (1683) | ||

| Singapur (687) | ||

| Indien (3354) | ||

Übrigens ist das Erstellen eines Accounts erstmal kostenlos, das heißt aber nicht, dass man den Screener dann nutzen kann. Nach Erstellen des Accounts kann der Zugang zum Screener freigeschaltet werden, die Bezahlung erfolgt per Paypal. Der Zugang verlängert sich jeweils um einen Monat oder ein Jahr (je nach Wahl), wenn man nicht vorher kündigt.

Die Frage bei einem Screener der Geld kostet, ist bei den vielen kostenlosen Alternativen natürlich immer, ob sich das lohnt. Die Beantwortung dieser Frage ist meist nicht eindeutig, aber hier mal einige Gedanken dazu.

1.) ist die Überrendite die ich auf mein Kapital mit dem Screener erzielen kann höher, als die Kosten?

Ob man mit diesem Screener überhaupt bessere Ergebnisse erzielen wird als ohne und wenn ja wie viel, ist natürlich schwer zu beantworten. Aber man sollte mal die jährlichen Kosten ins Verhältnis zu seinem Portfoliowert setzen. Kommt man hier auf relative Kosten von mehreren Prozent, wäre ich zumindest skeptisch, ob sich der Preis für den Screener lohnt. Ausgehend von dieser Überlegung sollte man denke ich wenigstens einen Portfoliowert von einigen 10.000€ mitbringen, damit sich der Screener möglicherweise finanziell auszahlen kann.

2.) bringt der Screener für mich gegenüber einem kostenlosen Screener einen genügend hohen Mehrwert?

Als Referenz würde ich hier mal den kostenlosen Financial Times Stock Screener nehmen, den ich immer mal wieder gerne nutze. Die Datenqualität und die geographische Abdeckung habe ich jetzt nicht bis ins Detail mit dem ValueSignals-Screener verglichen. Aber gefühlt sind die Unterschiede diesbezüglich nicht gravierend.

Der Mehrwert des ValueSignals-Screener ist vor allem das Angebot von komplexeren Screens für die auch Backtests verfügbar sind. Wer dagegen nur gelegentlich mal nach KGV und KBV screenen will, der kommt auch mit dem kostenlosen Financial Times Screener gut hin.

Fazit

Ein kostenpflichtiger Screener ist sicherlich nicht für jeden etwas, gerade auch weil es kostenlose Alternativen gibt, die auch nicht so schlecht sind. Der Screener von ValueSignals.com bietet allerdings einige interessante Screens, die man so kostenlos eher nicht bekommt und ist für mich daher nicht uninteressant.

» zum Screener: ValueSignals.com

Wer noch Fragen zum Screener hat, kann diese übrigens gern als Kommentar hinterlassen!

- Die besten Investmentbücher

- Aktien finden mit ValueStockScreener.com

- Bewertung von Unternehmen (DCF oder DDM?)

- Welche Risikoprämie bei der Aktienbewertung?

- Aktienanalysen

- unterbewertete Aktien finden