Viele griechische Aktien sehen auch nach deutlichen Kursanstiegen in den letzten Wochen noch immer sehr günstig aus. So auch die Aktien der Public Power Corporation.

Die Public Power Corporation ist der größte Energieversorger in Griechenland und versorgt rund 7,5 Mio. Menschen mit Elektrizität. Etwa 70% der installierten Kapazität zur Elektrizitätserzeugung in Griechenland gehören Public Power.

Bewertungskennzahlen

Interessant wirkt die Public Power Corporation vor allem aufgrund sehr günstiger Bewertungskennzahlen. Die Marktkapitalisierung ins Verhältnis zum Eigenkapital gesetzt ergibt ein

Kurs-Buchwert-Verhältnis: ca. 0,15

Auch die Marktkapitalisierung im Verhältnis zu den Gewinnen sieht nicht schlecht aus. Zwar fiel 2011 ein Verlust an, aber 2009 und 2010 betrug der Jahresüberschuss 693 bzw. 558 Mio. €. Das ergibt ein mit dem Gewinn 2009 ein

Kurs-Gewinn-Verhältnis: ca. 1,4

Ja, bei solchen Zahlen wird man gierig! Das sieht verdammt gut aus! Aber bevor wir zuschlagen, fangen wir mal von vorn an und schauen auf die Details.

Unternehmensbeschreibung

Die Public Power Corporation verkauft Elektrizität sowohl an Privat- als auch an Geschäftskunden und Industrie.

Gewonnen wird die Elektrizität vor allem aus Lignit (Braunkohle mit geringem Inkohlungsgrad). [Anmerkung 10.10.2013: wie es aussieht, wird der Ausdruck Lignite im englischen Sprachraum gleichbedeutend für alles was zwischen Torf und Steinkohle liegt verwendet. Vermutlich betreibt PPC also doch Braunkohlekraftwerke]. Dieses wird von Public Power selbst in Griechenland abgebaut. Außerdem werden Öl- und Gaskraftwerke und Wasserkraft genutzt. Solar- und Windenergie spielen noch eine untergeordnete Rolle, wachsen aber überdurchschnittlich. Viele griechische Inseln sind nicht mit dem Elektrizitätsnetz des Festlandes verbunden sondern besitzen eine eigene Energieversorgung. Hier wird fast ausschließlich auf Öl zur Energiegewinnung gesetzt.

2011 sah der Anteil der einzelnen Energieträger folgendermaßen aus:

- Lignit: 66.4%

- Öl: 11.5%

- Erdgas: 12.6%

- Wasserkraft: 8.9%

- andere Erneuerbare: 0.6%

Verkauft wird Elektrizität sowohl an Privatkunden, Geschäftskunden, als auch an Industrie.

Neben dem Verkauf von Elektrizität gehört Public Power auch das griechische Elektrizitätsnetz. Dieses darf auch von Kunkurrenten genutzt werden, die dafür eine Gebühr entrichten.

Erträge und Profitabilität

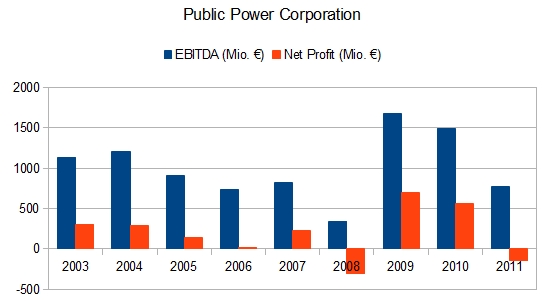

Bisher haben wir nur auf die Erträge ab 2009 geschaut. Damit sieht die Bewertung sehr günstig aus. Aber besser ist es, etwas weiter in die Vergangenheit zu schauen. Waren die Erträge ähnlich hoch wie 2009 und 2010?

Hier sehen wir das EBITDA (Ergebnis vor Zinsen, Steuern und Abschreibungen) und den Jahresüberschuss von Public Power.

Was wir hier sehen, sieht leider bei weitem nicht mehr so positiv aus. 2009 und 2010 scheinen eher Ausnahmejahre zu sein. Im Mittel hat die Public Power Corporation in den letzten Jahren nur 200 Mio. € Jahresüberschuss erzielen können. Insbesondere haben diese Ergebnisse auch noch sehr stark geschwankt, so dass ich vorsichtig damit wäre, einen Wert in dieser Größenordnung einfach in die Zukunft fortzuschreiben.

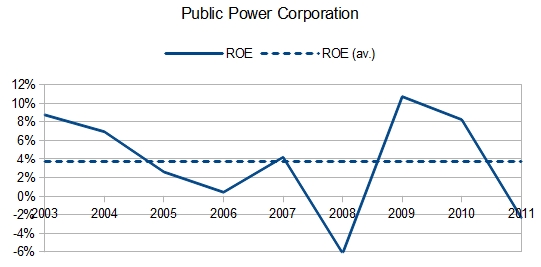

Welche Profitabilität ergeben die Gewinne der letzten 9 Jahre? Hier der Verlauf der Eigenkapitalrendite, sowie die durchschnittliche Eigenkapitalrendite.

Wir erhalten im Mittel eine Eigenkapitalrendite von 3,7%. Ein absolut miserabler Wert. Das ist an sich unproblematisch, wenn folgende Dinge erfüllt sind:

1. Der Aktienkurs im Verhältnis zum Gewinn je Aktie ist günstig

2. Die Gewinne werden weitestgehend ausgezahlt, und nicht (zu einer miserablen Rendite) reinvestiert.

Ist das hier der Fall? Mit den durchschnittlichen 200 Mio. € Jahresüberschuss würde sich derzeit ein KGV von 4,8 ergeben. Das sieht nicht übertrieben teuer aus, aber auch keinesfalls mehr extrem günstig. Noch schlimmer ist aber der Fakt, dass ein großer Teil der Gewinne von Public Power reinvestiert wird. Rund die Hälfte des Jahresüberschusses der letzten 9 Jahre wurde an die Aktionäre von Public Power als Dividende ausgezahlt, die andere Hälfte folglich reinvestiert. Wenn die Profitabilität in Zukunft so bleibt, ist das nicht gerade erstrebenswert.

Einflussfaktoren auf die Profitabilität

Natürlich könnte es aber auch sein, dass sich die Profitabilität in den nächsten Jahren wesentlich verbessert, oder auch noch weiter verschlechtert. Aus den Ergebnissen der Vergangenheit lässt sich das nur sehr bedingt ablesen. Bei Unternehmen mit relativ stabilen Erträgen kann man diese oft einigermaßen in die Zukunft fortschreiben, wenn man wesentliche Veränderungen im Geschäfts- und Wettbewerbsumfeld ausschließen kann.

Bei Public Power sehe ich keine stabile Entwicklung, die man fortschreiben könnte. Noch schlimmer, das Wettbewerbsumfeld und die Bedingungen ändern sich wesentlich, wie wir noch sehen werden. Solange wir keine stichhaltigen Hinweise auf eine Verbesserung der Erträge identifizieren können, würde ich daher zumindest von folgendem Ausgehen: Es wäre unverantwortlich, für die Zukunft eine bessere Ertragskraft als in der Vergangenheit anzunehmen.

Welche Dinge haben einen wesentlichen Einfluss auf die Eträge von Public Power?

Umsätze

Die Umsätze (zumindest diejenigen aus dem Verkauf von Elektrizität, die den Großteil ausmachen), ergeben sich aus der Menge der verkauften Elektrizität und dem Preis pro Kilowattstunde.

Die Menge der verkauften Elektrizität dürfte in Griechenland wohl keinen wesentlichen Schwankungen unterliegen. Allerdings wurde der Energiemarkt in Griechenland 2001 liberalisiert. Das führte nicht sofort zu nennenswerter Konkurrenz, aber im Laufe der Jahre hat sich der Marktanteil von Public Power merklich reduziert. Während 2004 noch 96% der erzeugten elektrischen Energie in Griechenland auf die Public Power Corporation entfielen, waren es 2011 nur noch 70%. Insbesondere in den letzten beiden Jahren hat sich der Marktanteil merklich reduziert.

Der Preis für Elektrizität wird nicht von Public Power selbst bestimmt sondern vom griechischen Entwicklungsministerium (Minister of Development) festgelegt. Die Profitabilität von Public Power wird also letztendlich vom Staat festgelegt (die übrigens auch Mehrheitsaktionär mit 51% der ausstehenden Aktien ist). Offensichtlich waren die festgelegten Preise in den letzten Jahren nicht hoch genug, um eine angemessene Kapitalverzinsung zu gewährleisten.

Interessant wäre in diesem Zusammenhang übrigens, ob auch die Preise der Wettbewerber reguliert werden. Leider habe ich dazu bisher keine Informationen gefunden.

Brennstoffe

Viele Kraftwerke von Public Power werden mit Lignit betrieben. Da dieses von Public Power selbst abgebaut wird, sind die Kosten für den Abbau relativ konstant.

Deutlich anders sieht es da mit zugekauften flüssigen und gasförmigen Brennstoffen aus. Hier schwanken die Preise und haben damit einen deutlichen Einfluss auf die Profitabilität von Public Power. Was ich mich frage ist, warum hier nicht versucht wird, längerfristige Lieferverträge mit vorher festgelegten Preisen auszuhandeln. Oder zumindest sich mit Futures gegen schwankende Preise abzusichern. Soweit ich das verstanden habe, wird beides nicht getan.

Einen entscheidenden Einfluss auf die Profitabilität hat interessanterweise auch die Wasserkraft. Die Kosten hier sind relativ konstant, nicht jedoch die Menge an erzeugter Elektrizität. Diese ist abhängig davon, wie viel Wasser vorhanden ist, was von Jahr zu Jahr schwankt. Wird weniger Energie durch Wasserkraft erzeugt, muss dies mit Öl- und Gaskraftwerken ausgeglichen werden, was natürlich massiv steigende Kosten durch mehr verbrauchte Brennstoffe verursacht.

Personalkosten

Die Personalkosten machen einen wichtigen Kostenblock bei Public Power aus. In den letzten Jahren wurden hier allerdings massive Einsparungen vorgenommen. Wahrscheinlich ein absolut notwendiger Schritt, um trotz der Liberalisierung des Energiemarktes Konkurrenzfähig zu bleiben.

Seit 2004 wurde die Personalstärke von rund 28.000 auf 20.800 reduziert. Die Personalkosten fielen von 1291 Mio. € auf 1244 Mio. €. Trotz steigenden Löhnen also eine leichte Reduzierung der Personalkosten. Der Umsatzanteil der Personalkosten ist aufgrund der gestiegenen €-Umsätze also gefallen.

Trotzdem scheinen mir die Personalkosten immer noch recht hoch. Zwar muss man bedenken, dass die Personalkosten neben den Bruttolöhnen auch Sozialbeiträge enthalten, troztdem kommt man auf astronomische Zahlen, wenn man mal die Personalkosten durch die Mitarbeiterzahl teilt. Wenn Public Power überwiegend promovierte Ingenieure beschäftigt, sind diese Zahlen in Ordnung, aber das kann ich mir kaum vorstellen…

Wertberichtigungen auf Forderungen

Die Krise in Griechenland hat in einem Bereich äußerst negative Auswirkungen auf die Profitabilität von Public Power. Deutlich mehr Kunden als früher geraten in Zahlungsschwierigkeiten. 2011 wurden immerhin 634 Mio. € an Forderungen abgeschrieben, 2010 waren es 413 Mio. €. In den Jahren davor lagen die Zahlen deutlich darunter. Interessant eigentlich, dass Public Power trotzdem noch einigermaßen profitabel arbeitet.

Zukunftsaussichten

Viele interessante Informationen bietet der Business Plan 2009 bis 2014. Auch wenn diese Präsentation bereits einige Jahre alt ist, lassen sich daraus viele Informationen zu den langfristigen Plänen entnehmen.

PPC ist das Problem der unzureichenden Profitabilität durchaus bewusst und es soll mit Hochdruck an einer Verbesserung der Profitabilität gearbeitet werden.

Das erfordert aber auch hohe Investitionen. Von 2009 bis 2014 sollten laut Plan 11,5 Mrd. € investiert werden (s. Folie 14). In den bereits vergangenen drei Jahren wurden die eingeplanten Beträge allerdings bereits um rund 2,5 Mrd. € unterschritten wenn ich das richtig sehe. Interessant wäre die Frage, warum das so ist. Haben sich die Pläne geändert? Oder verzögert sich alles nur? Möglichwerweise hat auch die Finanzkrise mit hereingespielt, denn eine größere Fremdkapitalfinanzierung die für die Investitionen nötig wäre, ist derzeit wahrscheinlich nicht umsetzbar.

Bei den geplanten Kostenreduzierungen sieht es dagegen besser aus. Eingespart werden sollte hier vor allem bei den Personalkosten. Und seit 2007 wurden die Personalkosten tatsächlich um gut 300 Mio. € reduziert. Geplant sind von Public Power bis 2014 rund 450 Mio. € Einsparungen bei den Personalkosten.

Insgesamt ist fraglich, ob die Ziele dieses Planes noch umgesetzt werden können. Aber zumindest gehen die Überlegungen sicher in die richtige Richtung.

Einschätzung

Bei der Einschätzung, ob die Aktie der Public Power Corporation ein gutes Investment ist, würde ich keinen zu großen Wert auf den Buchwert legen. Ein hoher Buchwert nützt nur etwas, wenn die Assets Gewinne abwerfen oder zu Werten nahe des Buchwertes liquidiert werden können. Letzteres wird bei Public Power kaum der Fall sein, ersteres ist eben die Frage. Die Gewinne der Zukunft muss man also versuchen einzuschätzen. Die Titelfrage, ob ein KBV von 0,15 günstig ist, kann also mit einem klaren “kommt drauf an” beantwortet werden.

Wie vorher schon festgestellt, halte ich Public Power unter der Annahme, dass die zukünftige Profitabilität etwa der der betrachteten 9 Jahre entspricht, nicht für übermäßig billig. Das KGV auf Basis dieser Zahlen würde etwa 5 betragen. Vor dem Hintergrund dass in der Vergangenheit nur die Hälfte der Gewinne ausgeschüttet wurden und der Rest zu einer sehr mäßigen Rendite (mittlere Eigenkapitalrendite unter 4%) reinvestiert wurde, halte ich das nicht für teuer aber auch nicht für übermäßig billig. Auch das Risiko eines Währungsaustrittes von Griechenland sollte man im Hinterkopf behalten.

Sollte es Public Power allerdings schaffen, einigermaßen profitabel zu werden, sieht die Sache schon wieder anders aus. Sollte PPC es in Zukunft schaffen, auch nur halbwegs annehmbare Eigenkapitalrenditen zu erzielen, dann ist die Aktie derzeit definitiv unterbewertet. Da muss man keine genaue DCF-Analyse vornehmen, um das zu erkennen. Aber wird das möglich sein? Anstrengungen das zu schaffen, unternimmt PPC auf jeden Fall. Aber leider gibt es auch Faktoren, die Public Power schwer beeinflussen kann. Die Stromtarife die vom Staat festgelegt werden und in der Vergangenheit offensichtlich nicht für annehmbare Renditen gereicht haben, kann man höchstens über Lobbyarbeit versuchen zu beeinflussen. Vielleicht kommt es auch irgendwann zu einer Freigabe der Strompreise, so wie das in vielen anderen europäischen Ländern der Fall ist.

Eine Einschätzung fällt mir hier schwer. Aber ich sehe zumindest keine Fakten, die eine deutliche Besserung der Lage als sehr sicher erscheinen lassen.

Zum aktuellen Kurs muss ich sagen: Public Power erscheint mir nicht teuer. Aber ich bin mir nicht sicher genug, dass ich jetzt einsteigen würde. Dazu brauche ich:

- Fakten, die eine deutliche Verbesserung der Profitabilität in Zukunft wahrscheinlich machen oder

- einen deutlich niedrigeren Kurs

einen deutlich niedrigeren Kurs hatten wir übrigens auch schonmal: im Juni war Public Power zu etwa einem Drittel des heutigen Kurses zu haben. Da hätte ich definitiv über einen Einstieg nachgedacht. Tja, wer zu spät kommt ;)

Wie seht ihr die Public Power Corporation? Welche Fakten gibt es, die für eine Verbesserung der Profitabilität in Zukunft sprechen könnten? Oder bleibt eher alles beim alten? Oder könnte die Zukunft von Public Power sogar düster aussehen und steigende Konkurrenz die Marktanteile weiter schwinden lassen? Ich freue mich über eure Meinungen!

Anhang

Hier nochmal ein paar Informationen zu den Gewinnen von Public Power, die ich mir während meiner Recherchearbeit notiert habe. Und zwar zusammengefasst einige Informationen, die im Geschäftsbericht jeweils zu Einflussfaktoren auf die Gewinne von Public Power genannt werden. Die Zusammenfassung ist mit Sicherheit nicht vollständig, aber ein Anfang.

2005: Profitabilität von steigenden Kosten für Öl/Gas negativ beeinflusst

2006: Profitabilität von steigenden Kosten für Öl/Gas negativ beeinflusst

2007: 165 Mio. € Gewinn aus dem Verkauf des Telekommunikationsunternehmens Tellas

2008: steigende Öl/Gaspreise und höherer Verbrauch derselben wegen schlechtem Ertrag aus Wasserkraftwerken. Zum Jahresende stark fallende Brennstoffkosten, verursachen 50 Mio. € Verlust durch Abschreibung der Vorräte. 108 Mio. € Rückstellungen um erwartetes Defizit aus CO2-Emissionsrechten zu decken

2009: stark fallende Öl/Gaspreise außerdem hohe Produktion in Wasserkraftwerken. 139 Mio. € zusätzliche Abschreibungen durch Neubewertung von Assets

2010: fallende Umsätze durch Verlust von Marktanteilen. Leicht steigende Preise für Öl/Gas. Negativer Einfluss von 65 Mio. € durch Sondersteuer auf Diesel

2011: Weiterer Verlust von Marktanteilen, höhere Kosten für Öl/Gas, 25 Mio. € Abschreibung von Wertpapieren

- Die besten Investmentbücher

- Aktien finden mit ValueStockScreener.com

- Bewertung von Unternehmen (DCF oder DDM?)

- Welche Risikoprämie bei der Aktienbewertung?

- Aktienanalysen

- unterbewertete Aktien finden