Vor Kurzem bin ich auf ein Unternehmen gestoßen, das meine Kriterien für einen Leerverkaufskandidaten fast in Perfektion erfüllt. Es handelt sich um Student Transportation Inc. Aber bevor ich auf das Unternehmen eingehe, möchte ich kurz diskutieren, was ich für geeignete Aktien für Leerverkäufe halte.

Leverage durch Leerverkäufe

Eine Leerverkaufsposition ist dann erfolgreich, wenn diese sich schlechter entwickeln als das eigene Portfolio, so dass eine Renditedifferenz zu Gunsten des Investors entsteht. Es kommt also gar nicht darauf, an dass sich die leerverkauften Papiere absolut negativ entwickeln, auch wenn das wünschenswert ist. Der Vorteil von Leerverkäufen gegenüber anderen Arten der Fremdfinanzierung ist, dass durch sie bestimmte Risiken abgemildert werden. Ein großes Problem bei einer fixen Fremdfinanzierung wie z.B. Wertpapierkredite ist, dass man dazu gezwungen werden kann zu niedrigen Kursen zu verkaufen. Sinkt der Wert des Depots steigt der Anteil der Fremdfinanzierung. Da nur ein bestimmter Anteil an Fremdfinanzierung am Depotwert geduldet wird, gibt es einen Punkt ab dem man Aktien verkaufen muss, um die Finanzierung abzulösen. Wenn man hingegen Aktien leerverkauft, werden diese gerade dann im Wert sinken, wenn auch das Depot an Wert verliert. Auf diese Weise verringert sich das Risiko zu ungünstigen Zeitpunkten verkaufen zu müssen. (Auf diese Idee bin ich zuerst durch MMI aufmerksam geworden.)

Eine Aktie, die diese Funktion gut erfüllt, sollte ein Beta um 1 haben. Bei einem zu großen Beta riskieren wir, dass uns unsere leerverkauften Positionen in Bullenmärkten davonlaufen, bei zu kleinem ist die Kursentwicklung von allem möglichen abhängig nur nicht von der Gesamtmarkt Entwicklung, was der ursprünglichen Idee zu wiederläuft. Die Volatilität soll möglichst gering sein und die Shortquote klein. Damit vermeiden wir, dass wir in einen Shortsqueeze laufen und sparen Leihgebühren. Desweiteren brauchen wir Anhaltspunkte, wegen denen sich unser Kandidat schlechter entwickeln wird als der Gesamtmarkt. Schließlich sollten wir Gründe dafür finden können, dass die Aktie ineffizient bewertet wird.

Niedriges Beta und geringe Shortquote sind Kriterien nach denen wir direkt Filtern können. Gute Kandidaten für Aktien mit ineffizienter Bewertung sind zum einen solche mit hoher Dividendenrendite zum anderen Aktien von Unternehmen, deren Wachstum aufgrund eines geringen ROE zu teuer ist. Bei Aktien mit hohen Dividendenrenditen sehe ich zurzeit das Problem, dass viele, die auf regelmäßige Kapitaleinkommen angewiesen sind, wegen den geringen Renditen auf den Anleihemärkten in Dividendenpapiere ausweichen. Daher gehe ich davon aus, dass Dividendenpapiere tendenziell überbewertet sind. Bei Unternehmen mit zu teurem Wachstum ist das Kalkül, dass viele Anleger übersehen, dass sich das Wachstum nicht positiv auf ihren Anlageerfolg auswirkt. Als weiteren Filter habe ich noch niedrige Zinsdeckung hinzugefügt. Wenn man den Filter aggressiv einstellt bleiben vor allem amerikanische REITs übrig. Wenn man diese übergeht findet man schließlich Student Transportation Inc.

Student Transportation Inc – der perfekte Shortkandidat?

Student Transportation Inc ist ein in Kanada notiertes Unternehmen mit dem Geschäftsschwerpunkt in den USA. Das Geschäft besteht darin Schulbusse zu betreiben. Darüber hinaus fördert das Unternehmen Öl, dies aber in sehr geringem Umfang (<2% vom Umsatz) so dass ich diese Aktivitäten nicht weiter analysiert habe. Ein Blick auf die einfachen Kennzahlen offenbart, warum es in unseren Filter hängenbleibt:

| Marktkapitalisierung | 567,39 m CAD |

| Kurs-Buchwert-Verhältnis | 2,40 |

| Dividendenrendite | 8,61% |

| Kurs-Gewinn-Verhältnis | >100 |

| ROA (EBIT) | 2,64% |

| ROA (EBIT, Assets bereinigt) | 6,03% |

| Zins auf Fremdkapital | 6,52% |

Bei den letzten drei Angaben handelt es sich um den Durchschnitt der letzten acht Jahre. Den Unternehmensgewinn dieses Unternehmens halte ich für die weitere Analyse für bedeutungslos. Der Gewinn schwankte in den letzten Jahren immer um die Null herum und wurde durch Sondereinflüsse verzerrt, zu denen ich später noch kommen werde. Wichtig sind zwei Punkte: Der um Goodwill, immaterielle Werte und kurzfristige Anlagegüter bereinige ROE liegt in der gleichen Höhe wie die Fremdfinanzierung. Fast der gesamte operative Gewinn muss verwendet werden, um die Zinsen zu bezahlen. Und zweitens das Unternehmen zahlt eine Dividende aus, die weitaus höher ist, als das was tatsächlich verdient wird. Dennoch wird das Unternehmen mit dem zweieinhalbfachen des Buchwerts gehandelt.

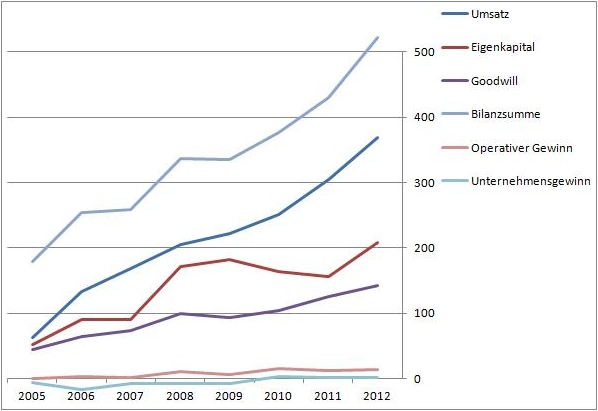

Um den Ganzen die Krone aufzusetzen ist das Unternehmen auch enorm gewachsen:

Das Mysterium wie es dem Unternehmen gelingen konnte eine hohe Dividende auszuschütten und gleichzeitig das Wachstum zu finanzieren lässt sich natürlich lösen wenn die die Anzahl der ausstehenden Aktien betrachten:

| 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 |

|---|---|---|---|---|---|---|---|

| 12.764.554 | 20.764.554 | 23.718.554 | 41.595.242 | 54.563.893 | 55.650.400 | 61.786.868 | 75.910.320 |

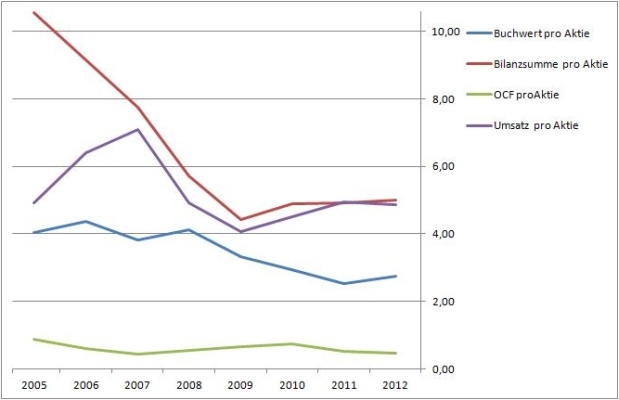

Das Unternehmen finanziert Dividende und Wachstum durch eine massive Verwässerung. Pro Aktie gerechnet relativiert sich das Wachstum erheblich. Das Unternehmen hat unbeschadet dessen, dass die Anzahl der Aktien massiv zugenommen hat, die Dividende konstant bei 0,56 CAD im Jahr gelassen, die im Monatsrythmus ausgeschüttet werden.

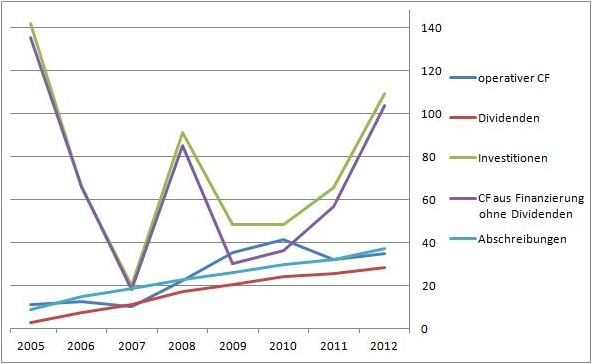

Anhand des Kapitalflusses lässt sich die Strategie des Unternehmens nachvollziehen. Fast der gesamte Operative Cashflow fließt in die Dividende. Wachstums- und Erhaltungsinvestitionen werden fast vollständig durch die Aufnehme von Fremd- und Eigenmittel finanziert. Ohne die Emission neuer Aktien könnten auf Dauer die Dividendenzahlungen nicht aufrechterhalten werden, da dann nicht genügend in den Erhalt der Sachanlagen investiert werden würde. Gleichzeitig dient die Dividende dazu, einen hohen Börsenkurs zu erzielen. Dieses Schema ist zur Zeit häufiger anzutreffen, auch Golar LNG Ltd verhält sich ähnlich. Ich denke Dividenden-Ponzi ist eine geeignete Bezeichnung für diese Art von Unternehmen.

Für Aktionäre ist es durchaus positiv, wenn das Unternehmen Kapital weit über dem Buchwert aufnimmt, da ihnen mehr Geld zufließt, als sie durch die Verwässerung verlieren. So gelingt es Student Transportation Inc tatsächlich Wert für seine Aktionäre zu schaffen (VA). Dieser besteht aus der Dividendenzahlung plus bzw. minus der Veränderung des Buchwerts pro Aktie. Im Schnitt konnte pro Jahr 6.6% des Buchwerts an Wert für die Investoren erzeugt werden, obwohl durch die Unternehmenstätigkeit kein Wert entstanden ist. Der Wertgewinn unterliegt allerding starken Schwankungen.

| Jahr | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 |

|---|---|---|---|---|---|---|---|

| VA/Aktie | 0,32 | -0,56 | 0,86 | -0,23 | 0,16 | 0,15 | 0,76 |

| VA/Buchwert | 7,4% | -14,6% | 20,9% | -6,9% | 5,4% | 6,1% | 27,8% |

Solange ein Ponzi-Schema läuft ist es tatsächlich auch etwas wert. Aber auch wenn wir diesen Effekt umgekehrten Verwässerungseffekt mit einbeziehen kommen, wir nicht auf einen höheren Wert für das Unternehmen als den Buchwert.

Blick auf die Bilanz

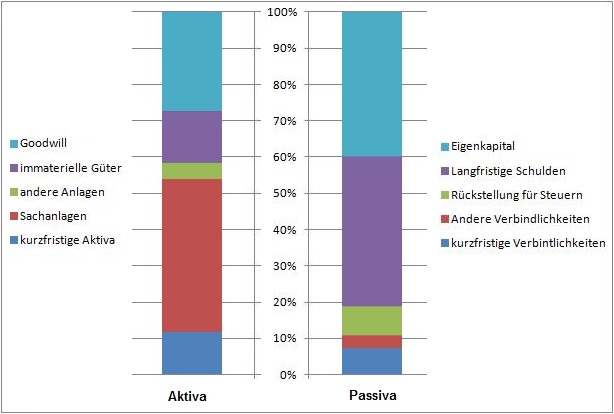

Das Wachstum des Unternehmens wurde durch zahlreiche Übernahmen vorangetrieben, das hat sich auch in der Bilanz niedergeschlagen. Der Goodwill übersteigt zusammen mit den immateriellen Gütern knapp das Eigenkapital. Bei den immateriellen Gütern handelt es sich vor allem um Konzessionen. Ansonsten gibt es hier nichts Bemerkenswertes. Die Langfristigen Anlagen dominieren die Bilanz, wie es für ein kapitalintensives Geschäft zu erwarten ist. Die kurzfristigen Verbindlichkeiten stehen in einem gesunden Verhältnis zu den kurzfristigen Anlagen.

Dennoch ist die Verschuldungssituation bedenklich. Wie weiter oben ausgeführt, ist die Rendite auf das eingesetzte Kapital gering, auch dann wenn man es um Goodwill und immaterielle Güter bereinigt. Das operative Einkommen reicht gerade aus um die Zinsen zu bedienen. Um zu erklären, warum es immer noch Investoren gibt, die bereit sind dem Unternehmen Geld zu leihen müssen wir die langfristige Schulden näher betrachten.

Die Schulden bestehen (Stand 30.6.2012) aus drei Instrumenten: Einer Kreditline in Höhe von 140 Millionen US-Dollar von der knapp 50 Millionen abgerufen wurde, 35 Millionen US-Dollar an Vorrangig besicherten Anleihen sowie etwa 130 Millionen in verschiedenen Wandelanleihen. Für die Kreditline und vorrangige Anleihe sind hohe Sicherheiten vertraglich festgeschrieben, so dass den Gläubigern hier wenig Gefahr droht. Für die Wandelanleihen bestehen folgende Umtauschpreise:

| Bezeichnung | Volumen | Fälligkeit | Umtauschpreis |

|---|---|---|---|

| 7.5% Convertible | Cdn $15.5 million | October 31, 2014 | 5.15 Cdn $ |

| 6.75% Convertible | Cdn $50 million | June 30, 2015 | 7.25 Cdn $ |

| 6.25% Convertible | US-$60.0 million | June 30, 2018 | 9.50 US-$ |

Der Aktienkurs beträgt schon seit längerem mehr als den Umtauschpreis der ersten Wandelanleihe (zur Zeit 6.5 Cdn-$), daher wurden von ursprünglich 45 Millionen des 7.5% Convertible bereits mehr als die Hälfte eingetauscht. Sollte der Kurs weiterhin über 5.15 Cdn $ notieren und auch der Rest der 7.5% Convertible Anleihe umgetauscht, werden 3 Millionen zusätzliche Aktien auf den Markt kommen. Insgesamt müssen durch die relativ hohen Zinsen und die verbundene Option für die nachrangigen Schulden bereits sehr attraktive Bedingungen gewährt werden.

Die mit den Wandelanleihen einhergehende Option wird unter den sonstigen Verbindlichkeiten bilanziert. Der Wert dieser Verbindlichkeiten hängt vom Börsenkurs ab. Daher befindet sich in jedem Jahresabschluss ein Sonderposten in der Größenordnung von 2-4 Millionen Dollar. Dieser hat also ungefähr die gleiche Größenordnung wie der Jahresüberschuss selbst. Damit wird der Jahresüberschuss stark verzerrt und muss entsprechend korrigiert werden. Allerdings denke ich nicht, dass sich die Mühe lohnt, da der Wert von Student Transportation viel stärker von anderen Faktoren abhängt.

Die Anzahl der Aktien steigt aber nicht nur wegen der Wandelanleihen und den öffentlichen Platzierungen so massiv an. Darüber hinaus gibt es einen Dividenden-Reinvestitionsplan, in dessen Rahmen weiter Aktien ausgegeben werden. 2012 wurden 1,313,455 Aktien im Rahmen des Plans neu ausgegeben.

Interessanter Weise wird das Management nicht mit normalen Aktien vergütet, sondern mit „Class B“ Aktien. Diese enthalten eine Dividende in gleicher Höhe wie die normalen Aktien, sind aber mit einer Put-Option ausgestattet, durch die das Unternehmen verpflichtet ist, die Aktien zu einem festgelegten Kurs zurückzunehmen. Ich halte die Anreize, die damit dem Management gesetzt werden für fraglich.

Risiken

Auch wenn ich es für fast unvermeidbar halte, dass Student Transportation irgendwann die Dividenden kürzen muss, was wahrscheinlich einen erheblichen Kursrutsch zur Folge hat, gibt es einige Risiken:

Ein Risiko für eine Leerverkaufsposition besteht darin, dass ein großes Potential dafür bestehen sollte, die Profitabilität zu verbessern. Die Profitabilität der Mitbewerber (z.B. National Express Group) ist durchweg höher und bewegt sich zum Teil auf einem durchaus beeindruckenden Niveau. So hat die National Express Group ein bereinigtes ROA von 27% im Jahr 2011.

Das zweite größere Risiko ist, dass es bis zu den erwarteten Dividendenkürzungen zu lange braucht und man durch die hohe Dividende bis dahin zu viel verliert. Sollte schließlich der Kurs infolge von Dividendenkürzungen einbrechen, ist es Zeit den Wert von Student Transportation neu evaluieren. Wenn bis dahin nicht die Profitabilität entscheidend verbessert wurde, müsste der Wert sogar unter dem Buchwert liegen. Daher denke ich, dass die Chancen einer Leerverkaufsposition die Risiken überwiegen.

Unternehmensseite: http://www.ridesta.com/investor.cfm

Weiter Analysen: http://presciencefunds.com/student-transportation-stb/

Über den Autor

Robert Michel ist Jahrgang 1984 und diplomierter Physiker. Auf dem Blog Freiheit und Optimismus schreibt er aus liberaler Perspektive über politische und wirtschaftliche Themen.

- Die besten Investmentbücher

- Aktien finden mit ValueStockScreener.com

- Bewertung von Unternehmen (DCF oder DDM?)

- Welche Risikoprämie bei der Aktienbewertung?

- Aktienanalysen

- unterbewertete Aktien finden