In meinem ersten Artikel über Asian Bamboo ging es um Bilanz und Ertragskraft. Heute geht es um einige weitere Dinge, bis hin zu der Frage, ob Asian Bamboo nun ein gutes Investment ist.

Wachstum und Profitabilität

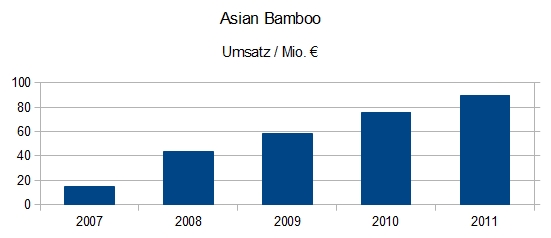

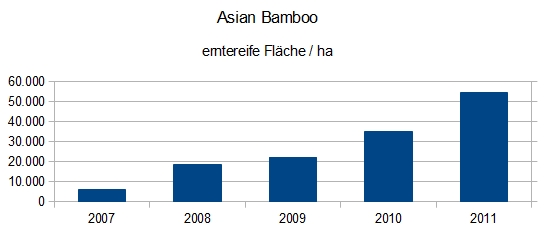

Bei der Betrachtung des Free Cashflow ist im letzten Artikel bereits aufgefallen, dass Asian Bamboo viel investiert und daher starkes Wachstum zu verzeichnen hat. Die erntereifen Flächen und erzielte Umsätze wurden rasant erweitert.

Investoren lieben solche Unternehmen… Was gibt es schöneres, als stetiges Wachstum? Umsatzwachstum allein reicht natürlich nicht, aber auch die Ertragskraft hat sich ganz gut entwickelt, wenn auch nicht ganz so stetig. Auch wenn weiteres Wachstum bei Asian Bamboo nicht sicher ist, macht dieses Wachstum das Unternehmen nicht sehr interessant?

Der ein oder andere Stammleser wird sich jetzt sicher an meinen Artikel über Wachstum erinnern, in dem ich darauf eingegangen bin, dass Wachstum für die Aktionäre nicht immer gut ist. Fazit war, dass Wachstum dann gut ist, wenn die Rendite auf das dafür zu investierende Kapital überdurchschnittlich ist.

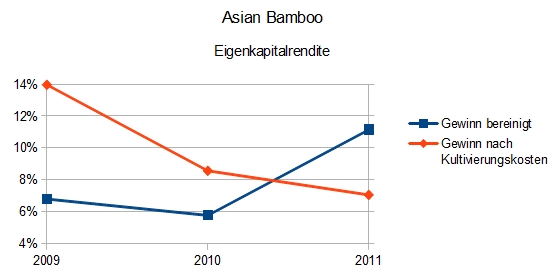

Ist das bei Asian Bamboo der Fall? Dazu schauen wir uns mal die bisher erzielten Eigenkapitalrenditen an. Da der Jahresüberschuss eher keine Aussagekraft hat, basierend auf dem bereinigten Jahresüberschuss und auf dem Jahresüberschuss nach Kultivierungskosten (siehe letzter Artikel).

Basierend auf drei Jahren ist es schwer zu sagen, was die “normale” Eigenkapitalrendite von Asian Bamboo ist. Aber stark überdurchschnittliche Renditen auf das Eigenkapital konnte Asian Bamboo in den letzten drei Jahren nicht erzielen. Mag sein, dass sich das in Zukunft ändert oder dass Asian Bamboo bei Erweiterung der Flächen besonders stark profitiert. Aber ehrlich gesagt halte ich das für eher unwahrscheinlich. Warum? Einfach weil ich mir kaum vorstellen kann, dass in einem Bereich wie Bambusanbau so etwas wie starke Wettbewerbsvorteile entstehen können. Was zeichnet den Bambus von Asian Bamboo gegenüber anderem Bambus aus? Mir fehlt hier ein wenig die Phantasie… Basierend darauf kann man feststellen, dass die Aktionäre von Asian Bamboo wohl kaum übermäßig stark von weiterem Wachstum profitieren werden.

In der Vergangenheit war das freilich anders. Die Aktionäre die kurz nach dem IPO eingestiegen sind und noch mehr die Altaktionäre haben massiv von dem starken Wachstum der vergangenen Jahre profitiert. Wie das? Ganz einfach, weil Asian Bamboo in der Vergangenheit eine extrem günstige Finanzierungsquelle hatte: Kapitalerhöhungen. Teilweise wurde Asian Bamboo zu mehr als dem doppelten des Buchwertes gehandelt. Ich wage zu bezweifeln, dass ein Unternehmen mit durchschnittlicher Profitabilität so einen Preis rechtfertigt. Aber scheinbar wurden die Neuaktionäre von den Wachstumsraten geblendet, nicht wissend, dass sie davon keinen Vorteil haben. Die Altaktionäre freilich haben durch die Ausgabe neuer Aktien zu überhöhten Preisen profitiert. Ihr Anteil am Unternehmen ist weniger stark gesunken, als der Unternehmenswert durch die zufließenden Mittel gestiegen ist.

Zugegebenermaßen war das Management (gleichzeitig Haupteigentümer) an dieser Entwicklung nicht unschuldig. Zumindest die Art Bilanzierung vor 2010 war wie gemacht dafür, den Wert von Asian Bamboo höher aussehen zu lassen, als er ist. Und Prognosen waren allgemein äußerst optimistisch. Schwer zu sagen, ob das vorsätzlich erfolgt ist, oder ob das Management selbst zu optimistisch war.

Zukünftig wird diese Art der Finanzierung natürlich erstmal ausfallen. Die Aktie wird weit unter Buchwert gehandelt und weitere Kapitalerhöhung würden so wohl kaum zweckdienlich sein.

Umsatzrendite: Anzeichen für ein Monopol?

Hier möchte ich noch kurz auf etwas eingehen, was oft missverstanden wird: die Umsatzrendite von Asian Bamboo. Teilt man den bereinigten Jahresüberschuss durch den Umsatz, erhält man für die letzten drei Jahre Werte zwischen 20 und 40%. Oft höre ich hier dann das Argument, dass das nicht nachhaltig sein kann, da solche Umsatzrenditen nur von Monopolisten erzielt werden können.

Dem möchte ich entschieden widersprechen. Ob eine Umsatzrendite als hoch oder niedrig einzuschätzen ist, lässt sich nur durch einen Vergleich ähnlicher Unternehmen beurteilen. Wichtig bei der Beurteilung der Profitabilität eines Unternehmens ist nämlich nicht die Umsatzrendite, sondern die Eigenkapitalrendite. Und die Eigenkapitalrendite ist unter anderem stark abhängig von Umsatzrendite und Kapitalumschlag. Und der Kapitalumschlag bei Asian Bamboo ist ziemlich gering, was im Agrarsektor absolut normal ist. Mit einem Eigenkapital von 300 Mio. € wird gerade mal ein Umsatz von nichtmal 100 Mio. € erzielt. Man vergleiche dieses Verhältnis mal mit anderen Unternehmen. Üblich sind in vielen Bereichen eher Umsätze, die das Eigenkapital deutlich übersteigen.

Die Umsatzrenditen die Asian Bamboo in der Vergangenheit erzielt hat, sind also keinesfalls Zeichen einer Monopolstellung, sondern vielmehr für die Branche völlig normal. Was natürlich erstmal nichts darüber aussagt, ob Asian Bamboo diese auch in Zukunft erzielen kann.

Jahresergebnis 2012: starker Einbruch

Jetzt zu einem weniger erfreulichen Punkt, dem Jahresergebnis 2012 von Asian Bamboo. Zwar liegen noch keine ofiziellen Zahlen vor, aber dem Bericht zum dritten Quartal und der der Ad-Hoc zu den vorläufigen Geschäftszahlen 2012 ist schon einiges zu entnehmen. Hier mal die “Highlights”.

- Umsatz 72,9 Mio. € (2011: 89,8 Mio. €)

- Verlust aus Neubewertung biologischer Vermögenswerte von 56,8 Mio. €

- Jahresfehlbetrag 19,8 Mio. €

- operativer Cashflow 13,6 Mio. € (2011: 27,9 Mio. €)

Als Gründe wurden wetter- und erntebedingte Schwierigkeiten, eine geringe Bambusfaser-Produktion und ein insgesamt schwaches gesamtwirtschaftliches Umfeld angegeben.

Auffällig ist trotz der erstmal dramatisch aussehenden Zahlen, dass das bereinigte Jahresergebnis (ohne Neubewertung biologischer Vermögenswerte) mit 37 Mio. € sogar ein Rekordergebnis ist. Positiv beeinflusst sein dürfte das aber durch die vorgenommene Abwertung der biologischen Vermögenswerte, die letztendlich den ausgewiesenen Materialaufwand verringern. In den Folgejahren dürfte dieser Effekt noch stärker durchschlagen, so dass auch das bereinigte Jahresergebnis in den nächsten Jahren eher etwas höher ausfallen könnte, als die wirkliche Ertragskraft von Asian Bamboo, das sollte man auf alle Fälle im Hinterkopf behalten.

Asian Bamboo – unterbewertet oder nicht?

Ob die Aktie von Asian Bamboo zu billig ist, das ist jetzt natürlich die spannende Frage.

Schauen wir uns ein paar Kennzahlen an:

KBV: 0,25

KBV unter vernachlässigung biologischer Vermögenswerte: 0,35

KGV: 4 (bei einer geschätzten Ertragskraft von 20 Mio. €)

Eines sollte zweifelsfrei klar sein: wenn Asian Bamboo kein totaler Fake ist und in Zukunft die gepachteten Flächen einigermaßen genutzt werden können, um Bambus anzubauen und zu verkaufen, dann ist die Bewertung ziemlich sicher zu billig.

Was aber wenn es ein Fake ist? Wenn man sich mal den Thread zu Asian Bamboo im Wallstreet-Online-Forum ansieht, scheint es dort nahezu Konsens zu sein, dass Asian Bamboo dem baldigen Untergang geweiht ist.

Aber ist das wirklich der Fall? Klar hat das Management in der Vergangenheit nicht unbedingt durch vertrauensbildende Maßnahmen geglänzt. Und klar, die Geschäftsaussichten sind erstmal eingetrübt. Das Märchen vom unendlichen Wachstum des Bambus hat sich völlig überraschend in Luft aufgelöst. Aber noch hat Asian Bamboo im Jahr 2012 sowohl einen positiven operativen Cashflow als auch einen um Neubewertung bereinigten Gewinn verbucht. Und ich kann mir nicht wirklich vorstellen, dass Asian Bamboo in Zukunft auf seinem Bambus sitzen bleibt. Klar, Erntemengen, Verkaufspreise und anfallende Kosten vorherzusagen ist nicht gerade leicht. Und vielleicht wurden die Flächen im Verhältnis zu den in Zukunft erwartbaren Erträgen zu teuer gepachtet. Aber es muss schon einiges passieren, um diese niedrige Bewertung zu rechtfertigen.

Und Betrug? Ja, das kann sein, ausschließen kann ich das keinesfalls. Aber Fakten die dafür sprechen, gibt es bisher nicht wirklich. Ich habe zwar Verständnis dafür, dass Aktionäre deren Gewinnerwartungen enttäucht wurden, und die zusehen müssen, wie der Kurs immer neue Tiefstände erreicht, jetzt in Panik verfallen. Aber auf Fakten beruht diese Panik denke ich nur bedingt.

Also alles in allem, ja ich halte Asian Bamboo für zu billig. Fakt ist aber auch, dass Asian Bamboo mit Sicherheit keine Qualitätsaktie ist. Dass ich die Aktie für zu billig halte heißt auch nicht, dass ich mir sicher bin, dass Asian Bamboo kein Totalverlust wird. Es heißt nur, dass ich der Meinung bin, dass die Chancen die Risiken überwiegen. Vielleicht vergleichbar mit dem Angebot, eine Münze zu werfen. Bei Kopf verliert man alles, bei Zahl erhält man den dreifachen Einsatz zurück. Eine extrem lukrative Wette. Aber mit Sicherheit keine, auf die man viel Geld setzen sollte.

Wenn ich etwas in Asian Bamboo investiere, dann wird das also mit Sicherheit keine Position von 10 – 20% meines Depots, die ich sonst in der Regel investiere. Eher was im Bereich von 2 – 3% …

- Die besten Investmentbücher

- Aktien finden mit ValueStockScreener.com

- Bewertung von Unternehmen (DCF oder DDM?)

- Welche Risikoprämie bei der Aktienbewertung?

- Aktienanalysen

- unterbewertete Aktien finden