Asian Bamboo ist vermutlich eine der bekanntesten Deutsch-China-Aktien. Einst Liebling deutscher Anleger, teilt Asian Bamboo heute das Schicksal vieler anderer China-Aktien und wird zu extrem niedrigen Werten bezüglich Buchwert und bisher erzielten Gewinnen gehandelt. Ist die Aktie jetzt nun billig oder trügt der Schein? Mit Asian Bamboo beschäftige ich mich nun seit einer gefühlten halben Ewigkeit um dieser Frage mal auf den Grund zu gehen.

Geschäftsmodell

Was ist das Geschäftsmodell von Asian Bamboo? Der Name lässt natürlich bereits vermuten, dass das Unternehmen irgendwas mit Bambus zu tun hat. Asian Bamboo ist ein Agrarunternehmen, welches sich mit dem Anbau von Bambus beschäftigt.

Asian Bamboo pachtet dazu Land von Bauern, welches schon lange zum Anbau von Bambus genutzt wird. Die Besonderheit ist, dass die Pachtverträge sehr langfristig geschlossen werden (meist 20 Jahre) und die Pacht für den gesamten Zeitraum im Vorraus entrichtet wird. Das ganze hat dadurch ein wenig von einem Kauf: große Anfangsinvestitionen und später Erträge, die diese Investitionen (hoffentlich) rechtfertigen. Im Gegensatz zu einem Kauf sind die Plantagen nach den 20 Jahren aber natürlich weg oder müssen erneut gepachtet werden.

Geld verdient wird mit dem Bambus folgendermaßen: durch Ernte und Verkauf von Bambussprossen (teilweise frisch, teilweise verarbeitet) und durch den Verkauf des Holzes als Baumaterial. Sprossen werden dabei jährlich geerntet. Nicht geerntete Sprossen wachsen schnell zu Stämmen heran und werden nach 3 – 5 Jahren geerntet.

Den geplanten aber bisher nicht wirklich erfolgreichen Verkauf von Bambusfasern zur Textilherstellung lasse ich mal außen vor…

Bilanzierung biologischer Vermögenswerte nach IAS 41

Bei Asian Bamboo gibt es einige Ähnlichkeiten zu einem Unternehmen welches ich schonmal betrachtet habe: dem französischen Betreiber von Kautschukplantagen SIPH. Den Abschnitt in diesem Artikel über die Bilanzierung biologischer Vermögenswerte dort sollte man sich nochmal durchlesen, er trifft auch bei Asian Bamboo zu.

Kurz zusammengefasst: biologische Vermögenswerte wie Plantagen werden laut IAS 41 zu jeden Bilanzstichtag ergebniswirksam bewertet. Ist kein liquider Markt für die entsprechende Art von Plantagen vorhanden, werden zukünftigen Ernteerträge, Verkaufspreise und Erntekosten geschätzt und daraus der Plantagenwert errechnet. Dass das nur eine grobe Schätzung sein kann sollte klar sein. Wichtig ist aber vor allem das Wort erfolgswirksam. Das heißt, wenn sich die Schätzung ändert, geht der Differenzbetrag in die Gewinn- und Verlustrechnung ein. Je nachdem welche Annahmen man da trifft, kann man den ausgewiesenen Jahresüberschuss damit sehr schön nach seinen Wünschen “gestalten”.

Bilanz

Werfen wir also gleich mal einen Blick auf die letzte verfügbare Bilanz (nur wichtigste Posten):

| in Mio. € | 30.09.2012 |

| Aktiva | |

|---|---|

| Sachanlagen | 7,8 |

| biologische Vermögenswerte | 98,3 |

| Pachtvorrauszahlungen | 203,6 |

| Vorräte | 5,3 |

| Forderungen aus Lieferungen und Leistungen | 3,0 |

| kurzfristige Pacht- und sonst. Vorrauszahlungen | 16,3 |

| liquide Mittel | 54,4 |

| Passiva | |

| Eigenkapital | 317,3 |

| Finanzverbindlichkeiten | 48,3 |

| Verbindlichkeiten aus Lieferungen und Leistungen | 29,2 |

Wie wir sehen machen die aktivierten Pachtvorrauszahlungen, die über ihre Laufzeit abgeschrieben werden, den größten Teil der Vermögenswerte aus. Bedenken sollte man aber natürlich, dass die Pachtvorauszahlungen (bzw. die daraus resultierenden Landnutzungsrechte) nur schwer veräußerbar sein dürften. Ob sie so viel wert sind wie in der Bilanz steht, hängt also davon ab, ob die gepachteten Flächen während des Pachtzeitraumes zur Erwirtschaftung von Gewinnen genutzt werden können…

Der Wert der biologischen Vermögenswerte ist wie bereits erwähnt natürlich eine mehr oder weniger gute Schätzung. Irgendwas werden die biologischen Vermögenswerte wohl wert sein, aber die Bewertungsunsicherheiten dürften wohl verhältnismäßig groß sein.

Außerdem sehen wir einiges an Zahlungsmitteln. Beachten muss man bei diesen aber, dass diese teilweise benötigt werden um die Verbindlichkeiten aus Lieferungen und Leistungen abzudecken. Denn diese bestehen wohl weitestgehend aus kurzfristig noch fälligen Pachtvorrauszahlungen. Über Details schweigt sich Asian Bamboo leider aus, aber so gehe ich vorsichtshalber davon aus, dass diese auch in naher Zukunft bezahlt werden müssen und aus der Bilanz verschwinden, solange nicht neue Flächen gepachtet werden, die diesen Posten wieder vergrößern.

Ansonsten ist Asian Bamboo hauptsächlich mit Eigenkapital finanziert, besonders in jüngster Zeit sind aber auch einige Finanzverbindlichkeiten hinzugekommen. Das dürfte auch vorerst für Asian Bamboo die einzige Refinanzierungsquelle sein, um ggf. die Plantagenflächen zu erweitern. Denn weitere Kapitalerhöhungen wie in der Vergangenheit dürften aufgrund der niedrigen Bewertung der Aktie wohl nicht attraktiv sein. Und da das Management am Unternehmen stark beteiligt ist, gehe ich auch nicht davon aus, dass das passiert.

Veränderung der Bilanzierung 2010

Bevor wir jetzt einen Blick auf die Ertragskraft wagen, zuerst noch ein Thema, welches ziemlich wichtig ist. Asian Bamboo hat 2010 festgestellt (man könnte hier auch weniger neutrale Formulierungen wählen…), dass die bisherige Art der Bilanzierung nicht den Vorschriften der IFRS entspricht und bilanziert seit dem Jahresabschluss 2010 daher anders. Die Zahlen des Jahres 2009 wurden für Vergleichszwecke angepasst und im Geschäftsbericht 2010 mit veröffentlicht.

Der Vorteil ist, dass die neue Art der Bilanzierung nicht nur regelkonform ist, sondern, trotz den Schwierigkeiten bei der Bilanzierung biologischer Vermögenswerte, wenigstens einigermaßen überschaubar. Die Art der Bilanzierung die Asian Bamboo vor 2010 angewendet hat, weist einige Dinge auf, die – beabsichtigt oder unbeabsichtigt, ich verkneife mir hier ein Urteil – die Zahlen von Asian Bamboo positiver erscheinen lassen als sie sind. Nicht nur das, mir ist auch trotz einigermaßen intensiver Beschäftigung mit den früheren Jahresabschlüssen nicht klar, wie man eine sinnvolle Bereinigung der Zahlen vornehmen kann. Ich lasse mich gern eines besseren belehren, aber m.E. ist das mit den im Jahresabschluss veröffentlichten Zahlen und Fakten nicht wirklich möglich.

Das blöde ist natürlich, dass so eine längerfristige Gegenüberstellung der Zahlen keinen Sinn macht. Ich werde daher in der weiteren Analyse die Zahlen vor 2009 weitestgehend ignorieren. Für mich macht es einfach wenig Sinn diese zu betrachten, da ich daraus wenig sinnvolles ablesen kann.

sinnvolle Messung der Ertragskraft

Wie weiter oben festgestellt, sind wir also auf eine Schätzung der zukünftigen Ertragskraft von Asian Bamboo angewiesen, um den Unternehmenswert zu schätzen. Die Zukunft vorherzusagen ist schwer, aber der erste Schritt den man dazu gehen sollte, ist die Analyse der Vergangenheit.

Eine gute Zahl zur Messung der Ertragskraft ist meist der Jahresüberschuss – bei Asian Bamboo sind allerdings Zweifel angebracht, ob diese Zahl überhaupt irgendeine Aussagekraft hat, insbesondere aufgrund der Problematik der ergebniswirksamen Neubewertung biologischer Vermögenswerte. Aber welche Zahl ist zur Messung der Ertragskraft besser geeignet? Ich gehe an dieser Stelle einfach mal einige Zahlen durch und versuche einzuschätzen, wie gut oder schlecht diese die Ertragskraft von Asian Bamboo wiedergeben.

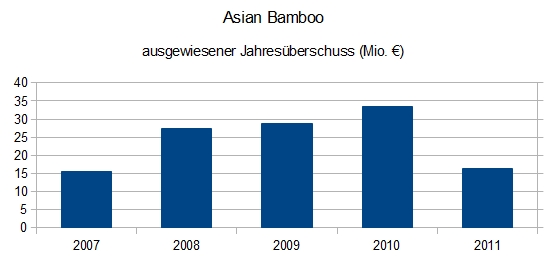

ausgewiesener Jahresüberschuss

Wie bereits angemerkt halte ich diese Zahl bei Asian Bamboo für bedeutungslos. Ich empfehle, frei nach Charlie Munger, bei Asian Bamboo die Wörter “Jahresüberschuss”, “Gewinn” und “Gewinn je Aktie” durch das Wort “Bullshit” zu ersetzen.

Aber der Vollständigkeit halber trotzdem mal der Verlauf desselben – hier auch ausnahmsweise vor 2009 – man sollte es ohnehin nicht ernstnehmen.

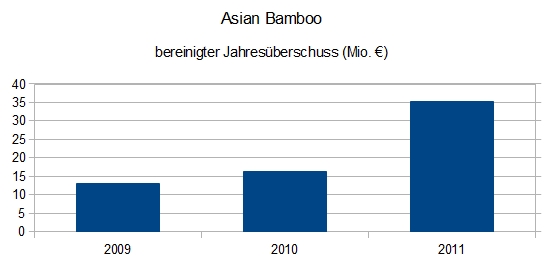

um Neubewertung bereinigter Jahresüberschuss

Der erste naheliegende Gedanke ist nun, den Jahresüberschuss zu bereinigen. Wenn uns die Neubewertung biologischer Vermögenswerte dubios vorkommt, na dann rechnen wir sie eben raus.

Für die Jahre 2009 und 2010 kommt hier nun wesentlich weniger raus, da ein großer Gewinn aus Neubewertung biologischer Vermögenswerte ausgewiesen wurde. 2011 ist es genau andersherum.

Ist der bereinigte Jahresüberschuss nun ein guter Wert, um die Ertragskraft zu messen? Leider gibt es da ein Problem. In den Herstellungskosten ist eine Art Materialaufwand vorhanden. Wenn Pflanzen geerntet werden, reduzieren sich naturgemäß die vorhandenen biologischen Vermögenswerte. Um wie viel? Tja, das steht ja in der Bilanz, wie viel diese wert sind. Und wie genau diese Schätzung ist, das hatten wir ja schon geklärt. Der ausgewiesene Wert der biologischen Vermögenswerte besteht eben weitestgehend aus der Summe der bisherigen Neubewertungen.

Auch nach der Bereinigung des Jahresüberschusses ist dieser also immer noch durch die Neubewertung biologischer Vermögenswerte beeinflusst. Natürlich könnte man auch das alles nun noch versuchen rauszurechnen, indem man alle vorhergehenden Neubewertungen wieder eliminiert. Leider bringt es aber nicht viel, das für alle biologischen Vermögenswerte in ihrer Gesamtheit zu tun, man müsste die biologischen Vermögenswerte und Neubewertungen darauf getrennt nach Wintersprossen, Sommersprossen und Bambusstämmen betrachten – Informationen die man leider nicht hat.

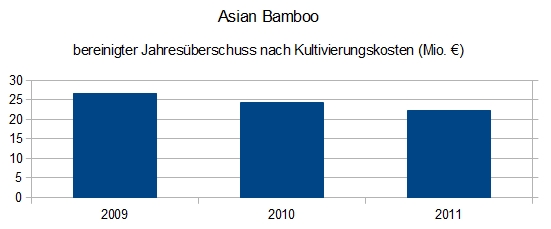

weitere Bereinigung – Kultivierungskosten statt Abnahme durch Ernte

Betrachten wir das Ganze nun also mal etwas anders. Welche Kosten fallen an, wenn biologische Vermögenswerte entnommen werden? Keine natürlich! (abgesehen von Kosten für die Ernte natürlich). Das Ganze ist nicht zahlungswirksam. Diese nicht zahlungswirksamen Kosten jetzt einfach zu vernachlässigen, wäre natürlich fahrlässig. Denn wenn auf den Plantagen einfach nur geerntet wird, ist bald nichts mehr zu ernten da. Es müssen stetig Neupflanzungen vorgenommen werden. Die Kosten dafür kann man der Kapitalflussrechnung entnehmen – Kultivierungskosten, diese werden in der Bilanz aktiviert und werden entsprechend nicht als Kosten verbucht.

Rechnen wir doch also einfach mal die Abnahme der biologischen Vermögenswerte durch Ernte aus der Gewinn- und Verlustechnung raus und nehmen stattdessen die Kultivierungskosten rein:

Wer sich nun freut, dass dieser Verlauf so schön “glatt” ist und schon mit dem Gedanken spielt, diesen linear zu extrapolieren, dem möchte ich gleich mal einen Dämpfer versetzen. Denn die ideale Zahl zur Messung der Ertragskraft ist auch das sicher nicht. Die Zahl die wir hier betrachten, ist lediglich etwas näher an den tatsächlich ausgegebenen Beträgen, also näher an der Cashflowrechnung. Macht sie das unbedingt besser? Eine Gewinn- und Verlustrechnung die eben nicht nur tatsächlich geflossene Zahlungsströme berücksichtigt, hat durchaus ihren Sinn.

Zwar vermeiden wir jetzt die Beeinflussung durch die Neubewertung biologischer Vermögenswerte völlig, dafür überschätzen wir die Ertragskraft wenn zu wenig neu angepflanzt wird und umgekehrt. Ob diese Zahl nun besser ist, als der vorher besprochene bereinigte Jahresüberschuss ist schwer zu sagen.

Eine kleine Anmerkung noch: die auf den ersten Blick naheliegende Annahme, dass jedes Jahr im Mittel genauso viele Kultivierungskosten anfallen müssen, wie biologische Vermögenswerte entnommen werden, ist leider falsch.

Denn die entnommenen Werte enthalten nicht nur die irgendwann angefallenen Kultivierungskosten, sondern auch die während ihrer Lebensdauer vorgenommenen Neubewertungen. Diese sind in der Regel positiv, ganz einfach aus dem Grund, dass ein 2 Jahre alter Bambusstamm i.d.R. mehr wert ist, als ursprünglich für seine Pflanzung ausgegeben wurde. Die Abschätzung, ob zu viel oder zu wenig gepflanzt wird, ist aus der Kapitalflussrechnung also nicht so leicht ableitbar.

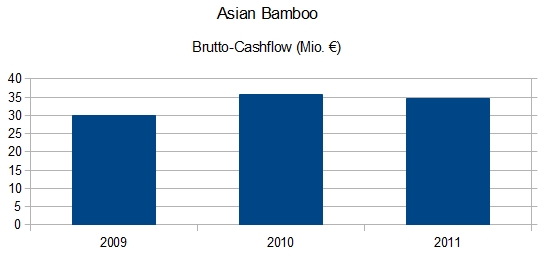

Brutto-Cashflow

Gut, dann nähern wir uns dem Ganzen mal von einer anderen Seite. Was macht man, wenn die Gewinn- und Verlustrechnung schwer durchschaubar ist? Man schaut sich die Kapitalflussrechnung an.

Zwar meine ich, dass es ein weitverbreiteter Irrglaube ist, dass sich eine Kapitalflussrechnung nicht manipulieren lässt (ich rede hier nicht von Fälschung sondern von irreführender Darstellung!), aber zumindest lassen sich die wahren Zusammenhänge hier nicht ganz so leicht verschleiern.

Der Brutto-Cashflow ist im Grunde genommen der um nicht zahlungswirksame Ergebniseffekte bereinigte Jahresüberschuss. Dazu gehören bei Asian Bamboo beispielsweise Abschreibungen, Veränderungen des beizulegenden Zeitwertes biologischer Vermögenswerte, die Differenz aus der Abnahme biologischer Vermögenswerte (bzw. Ernte, =zahlungsunwirksam) und Kultivierungskosten (=zahlungswirksam) und noch einige weitere kleinere Posten.

Auffällig ist hier, dass insbesondere Posten rausgerechnet werden, die wir auch beim bereinigten Gewinn nach Kultivierungskosten rausgerechnet haben. Der Bruttocashflow ist also recht stark verwandt mit diesem Wert. Was beim Brutto-Cashflow aber außerdem bereinigt wird, sind Abschreibungen, die ja nicht zahlungswirksam sind. Macht es Sinn, die Abschreibungen für die Betrachtung der Ertragskraft herauszurechnen, weil sie nicht zahlungswirksam sind? Natürlich nicht! Die Abschreibungen fallen bei Asian Bamboo insbesondere durch die Ammortisation langfristiger Pachtvorrauszahlungen an. Auch wenn dabei kein Geld fließt – spätestens wenn der Pachtzeitraum abgelaufen ist, muss Geld fließen, um neue Flächen zu pachten. Der Brutto-Cashflow ist also eher nicht geeignet zur Messung der Ertragskraft, weil er diese überschätzt.

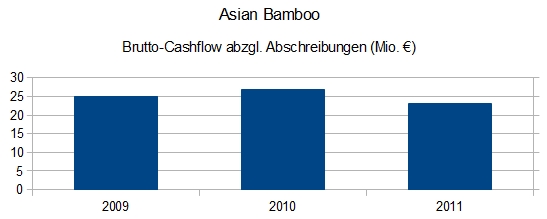

Brutto-Cashflow abzgl. Abschreibungen

Also gut, wenn wir nun schon so viel am Bereinigen sind und der Meinung sind, dass die Abschreibungen reale Kosten sind, dann bereinigen wir den Brutto-Cashflow eben um diese, ziehen also die Abschreibungen davon ab.

Wer meint, dieses Diagramm hatten wir schonmal, hat übrigens völlig recht. Dieser Wert entspricht bis auf kleinere Abweichungen dem bereinigten Jahresüberschuss nach Kultivierungskosten. Wir haben uns nur einmal vom Jahresüberschuss und einmal vom Brutto-Cashflow daran angenähert. Das dort gesagte gilt entsprechend.

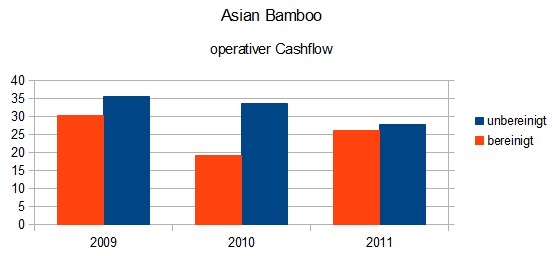

operativer Cashflow

Der operative Cashflow ist der eher gebräuchliche. Warum habe ich zunächst mit dem Brutto-Cashflow angefangen? Der operative Cashflow unterscheidet sich von diesem dadurch, dass zusätzlich Zahlungsströme die durch Variation im Umlaufvermögen und den kurzfristigen unverzinslichen Verbindlichkeiten entstehen, berücksichtigt werden.

Ist das jetzt besser oder schlechter zur Messung der Ertragskraft geeignet? Auf der einen Seite ist es natürlich so, dass ein wachsendes Unternehmen tendenziell sein Working Capital vergrößert. Das ist allerdings eher eine Investition als den Kosten zuzuordnen. Auch bei Unternehmen die nicht wachsen, können durchaus stärkere Schwankungen im Working Capital auftreten. Der operative Cashflow kann dadurch in einzelnen Jahren übermäßig gut oder schlecht ausfallen. Rechnet man das nicht heraus und projiziert den operativen Cashflow in die Zukunft, kann man sehr daneben liegen. Ich halte den Brutto-Cashflow (nach Abzug von Abschreibungen!) daher eher für den geeigneteren Wert zur Messung der Ertragskraft. Ein Blick auf den operativen Cashflow kann aber auch nicht schaden. Denn Investitionen ins Working Capital führen eben zu einem Cashabfluss – irrelevant ist das keinesfalls. Außerdem kann man hier ggf. besorgniserregende Entwicklungen wie den ständigen Verkauf von Waren die nicht bezahlt werden sondern nur die Forderungen erhöhen entdecken.

Bevor wir uns die Größe des operativen Cashflows jetzt ansehen kommen wir zu dem, was oft übersehen wird, dass nämlich auch die Kapitalflussrechnung durchaus “aufgehübscht” werden kann.

Wie MMI auf Value and Opportunity bereits geschrieben hat, werden bei Asian Bamboo ein Teil der Investitionen ins Umlaufvermögen nicht im operativen Cashflow sondern im Investitionscashflow ausgewiesen. Dann nämlich, wenn bei Neupachtung von Flächen biologische Vermögenswerte mit erworben werden. Das widerspricht zwar nicht den IFRS, da diese hier recht große Freiheiten lassen, noch ist die Methode sachlich völlig falsch. Aber man sollte so etwas bei der Betrachtung des operativen Cashflows in jedem Fall beachten.

An dieser Stelle daher beides, der offizielle operative Cashflow und der um den genannten Effekt bereinigte.

Free Cashflow

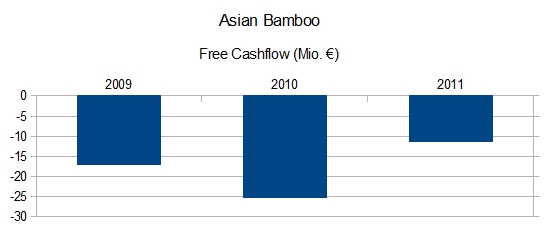

Und nun die letzte Größe zur Abschätzung der Ertragskraft, die ich betrachten möchte: der Free Cashflow.

Der Free Cashflow ist das, was nach der Bezahlung aller Investitionen aus dem operativen Cashflow für die Aktionäre übrigbleibt. Beispielsweise um Dividenden zu zahlen, Aktien zurückzukaufen oder etwas auf die hohe Kante zu legen.

Und hier sieht Asian Bamboo erstmal ziemlich schlecht aus. Durch die Pachtung immer neuer Flächen haben sich die Pachtvorrauszahlungen immer weiter erhöht, so dass der Free Cashflow regelmäßig negativ war.

Allerdings ist das erstmal nichts schlimmes sondern eher etwas normales für ein Unternehmen, welches stark wächst. In starken Wachstumsphasen fällt ganz automatisch ein negativer Free Cashflow an welcher, wenn sinnvolle Investitionen getätigt wurden, in späteren Jahren durch einen höheren positiven Free Cashflow ausgeglichen werden. Das ist eben Investieren: heute Geld weggeben, in der Hoffnung morgen mehr zurückzuerhalten.

In sofern lässt sich aus dem vergangenen Free Cashflow von Asian Bamboo keine Aussage zur Abschätzung der zukünftigen Ertragskraft machen. Ablesen kann man daraus nur, dass bisher immer mehr ausgegeben als verdient wurde…nicht mehr und nicht weniger.

Fazit zur Messung der Ertragskraft

Was ist denn nun die optimale Maßzahl zur Messung der Ertragskraft von Asian Bamboo? Das Optimum gibt es hier m.E. nicht. Jede vorgestellte Zahl hat kleinere oder größere Schwächen. Am kleinsten sind die Schwächen denke ich beim bereinigten Jahresüberschuss und dem Brutto-Cashflow abzgl. Abschreibungen (entspricht weitestgehend dem bereinigten Jahresüberschuss nach Kultivierungskosten). Beide sind keinesfals optimal, alle anderen Zahlen sind auch interessant und haben eine gewisse Aussagekraft – aber nicht oder kaum zur Messung der Ertragskraft.

Das Problem ist: selbst wenn wir jetzt wissen, wie wir die Ertragskraft von Asian Bamboo in den letzten drei Jahren messen können: wie viel hilft uns das bei der Abschätzung der zukünftigen Ertragskraft weiter, die wir ja eigentlich brauchen? Drei Jahresergebnisse einfach in die Zukunft fortzuschreiben ist i.d.R. keine so gute Idee.

so gehts weiter

Um den Artikel nicht zu lang werden zu lassen, werde ich noch einen Folgeartikel zu Asian Bamboo veröffentlichen. Ich werde darin auf folgedes eingehen:

- wie ist das vorraussichtlich schlechte 2012er Ergebnis einzuschätzen?

- kann Asian Bamboo die drastischen Wachstumsraten der Vergangenheit wieder aufnehmen und ist das überhaupt erstrebenswert?

- wie viel ist Asian Bamboo nun wert? Lohnt sich ein Investment oder nicht?

Hier gehts zum zweiten Artikel über Asian Bamboo

- Die besten Investmentbücher

- Aktien finden mit ValueStockScreener.com

- Bewertung von Unternehmen (DCF oder DDM?)

- Welche Risikoprämie bei der Aktienbewertung?

- Aktienanalysen

- unterbewertete Aktien finden